DIFERENCIAS

por Luis José Prado Cortés

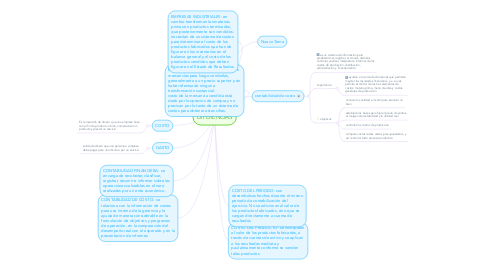

1. COSTO

1.1. Es la inversión de dinero que una empresa hace con el fin de producir un bien, comercializar un producto y prestar un servicio

2. GASTO

2.1. salida de dinero que una persona o empresa debe pagar para un artículo o por un servicio.

3. CONTABILIDAD DE COSTO: se relaciona con la información de costos para uso interno de la gerencia y le ayuda de manera considerable en la formulación de objetivos y programas de operación, en la comparación del desempeño real con el esperado y en la presentación de informes

4. CONTABILIDAD FINANCIERA: se encarga de recolectar, clasificar, registrar, resumir e informar sobre las operaciones valorables en dinero realizadas por un ente económico.

5. EMPRESAS COMERCIALES: adquieren mercancías para luego venderlas, generalmente a un precio superior y sin haber efectuado ninguna transformación sustancial. costo de la mercancía vendida está dado por los precios de compra y no precisan por lo tanto de un sistema de costos para obtener estas cifras.

6. EMPRESAS INDUSTRIALES: en cambio transforman las materias primas en productos terminados, que posteriormente son vendidos. necesitan de un sistema de costos para determinar el costo de los productos fabricados que han de figurar en los inventarios en el balance general y el costo de los productos vendidos que deben figurar en el Estado de Resultados.

7. contabilidad de costo

7.1. es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento

7.2. importancia

7.2.1. ayudan a la toma de decisiones que permiten mejorar los resultados financieros, y, a su vez permita el control de los tres elementos de costos: materia prima, mano de obra y costos generales de producción.

7.3. objetivos

7.3.1. conocer la cantidad a invertir para producir un bien

7.3.2. establece las bases para fijar el precio de ventas, el margen de rentabilidad y la utilidad real

7.3.3. controlar los costos de produccion

7.3.4. compara costos reales versos presupuestados, y así controlar todo proceso productivo