Normas Internacionales de la Información Financierapor Tatiana Pérez

1. Activos corrientes

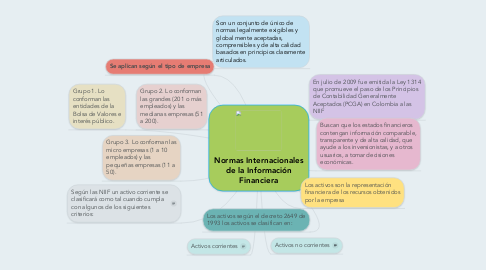

2. Grupo 3. Lo conforman las micro empresas (1 a 10 empleados) y las pequeñas empresas (11 a 50).

3. Grupo 2. Lo conforman las grandes (201 o más empleados) y las medianas empresas (51 a 200).

4. Grupo 1. Lo conforman las entidades de la Bolsa de Valores e interés público.

5. Son un conjunto de único de normas legalmente exigibles y global mente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados.

6. Se aplican según el tipo de empresa

7. Los activos según el decreto 2649 de 1993 los activos se clasifican en:

8. Según las NIIF un activo corriente se clasificará como tal cuando cumpla con algunos de los siguientes criterios:

9. Activos no corrientes

10. En julio de 2009 fue emitida la Ley 1314 que promueve el paso de los Principios de Contabilidad Generalmente Aceptados (PCGA) en Colombia a las NIIF

11. Buscan que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas, y a otros usuarios, a tomar decisiones económicas.

12. Los activos son la representación financiera de los recursos obtenidos por la empresa