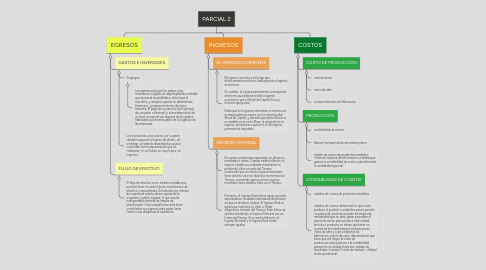

1. EGRESOS

1.1. GASTOS E INVERSIOES

1.1.1. Employee

1.1.1.1. Los egresos incluyen los gastos y las inversiones. El gasto es aquella partida contable que aumenta las pérdidas o disminuye el beneficio, y siempre supone un desembolso financiero, ya sea movimiento de caja o bancario. El pago de un servicio (por ejemplo, de conexión a Internet) y el arrendamiento de un local comercial son algunos de los gastos habituales que forman parte de los egresos de las empresas.

1.1.2. Las inversiones y los costos, por su parte, también suponen el egreso de dinero; sin embargo, se trata de desembolsos que se concretan con la esperanza de que se traduzcan, en un futuro no muy lejano, en ingresos.

1.2. FLUJO DE EFECTIVO

1.2.1. El flujo de efectivo es un estado contable que permite llevar el control de los movimientos de efectivo y equivalentes. Se trata de una manera de supervisar cuánto dinero egresa de la empresa y cuánto ingresa, lo que resulta indispensable durante las etapas de planificación. Una compañía necesita tener controlados sus egresos para poder hacer frente a sus obligaciones operativas.

2. COSTOS

2.1. COSTO DE PRODUCCIÓN

2.1.1. materia prima

2.1.2. mano de obra

2.1.3. costos indirectos de fabricación

2.2. PRODUCCIÓN

2.2.1. contabilidad de costos

2.2.2. fabrica, transportación de materia prima

2.2.3. estado de costos de productos vendidos (informe) sistema de informacion contable que genera la contabilidad de costos, para alimentar la contabildad general.

2.3. CONTABILIDAD DE COSTOS

2.3.1. estados de costos,de productos vendidos

2.3.2. estados de costos: determinar lo que costo producir el product o unidad se pasa a ponerle un precio de venta de acuerdo al margen de rentabilidad que se dese ganar se pondra el precio de venta. para producir esta unidad, articulo o producto se tienen que tener en cuenta las ter clasificaiones: materia prima, mano de obra y cotos indiectos de fabricacion, precio de vent, cabe destacar que tiene que ser mayor al costo de produccion,esto pasa ser a la contabilidad general en un estado fnanciero, estado de resultados: (ventas)-(costo de ventas)= utilidad bruta operacional.

3. INGRESOS

3.1. EL INGRESO CORRIENTE

3.1.1. El Ingreso corriente es el pago que efectivamente recibe en cada período el agente económico. En cambio, el ingreso permanente corresponde al retorno que debiera recibir el agente económico por el Stock de Capital físico y humano que posee. Dado que los Ingresos corrientes no tienen una correspondencia exacta con los retornos del Stock de Capital, y además que dicho Stock no es variable en el corto Plazo, la variación en el ingreso corriente es superior a la del ingreso permanente imputado

3.2. INGRESO NOMINAL

3.2.1. El ingreso puede estar expresado en términos nominales o reales. Cuando existe Inflación, el ingreso medido en unidades monetarias va perdiendo Valor a través del Tiempo, ocurriendo que un mismo ingreso monetario tiene distinto valor en distintos momentos del Tiempo, ocurriendo que un mismo ingreso monetario tiene distinto Valor en el Tiempo.

3.2.2. Por tanto, el Ingreso Nominal es aquel que esta expresado en unidades monetarias del período en que se recibe el ingreso. El Ingreso Real es aquel que mantiene su Valor o Poder Adquisitivo a través del Tiempo. Este último se obtiene dividiendo el Ingreso Nominal por un Índice de Precios. Si no existe Inflación, el Ingreso Nominal y el Ingreso Real serían siempre iguales.