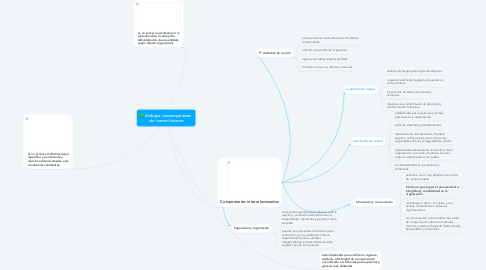

Enfoque contemporáneo del control internopor dayana romero

1. es un proceso ejecutado por la junta directiva o consejo de administración de una entidad, grupo directivo (gerencial).

2. es un proceso multidireccional repetitivo y permanente y reacciona dinamicamente a las condiciones cambiantes.

3. estan diseñados para verificar la vigencia, calidad y efectividad de la organización encontrando sus falencias para superarlas y generar mas utilidades

4. Componentes interrelacionados

5. Ambiente de control

5.1. principal elemento donde actúan los demás componentes

5.2. entorno a que estimule al personal

5.3. asigna autoridad y responsabilidad

5.4. toma de conciencia, valores y creencias

6. evaluación de riesgos

6.1. análisis de riesgos para logros de objetivos

6.2. la gerencia enfrenta riesgos tantos externos como internos

6.3. Orientación de todos los recursos y esfuerzos

6.4. Objetivos de cumplimiento de operación y de información financiera

7. actividades de control

7.1. establecidos por la gerencia y demás personas de la organización

7.2. políticas, sistemas y procedimientos

7.3. aprobaciones, autorizaciones, finanzas, seguros, verificaciones, reconciliaciones, seguridades físicas y salvaguarda de activos

7.4. relacionadas directamente al beneficio de la organización, su misión, objetivos, recursos propios o de terceros en su poder.

7.5. controles detectivos, preventivos y correctivos.

8. información y comunicación

8.1. atiende a uno o mas objetivos de control de manera amplia.

8.2. funcionan para lograr el procesamiento, integridad y confiabilidad en la organización

8.3. constituye un activo, un medio y una ventaja competitiva en todas las organizaciones.

8.4. La comunicación esta en todos los niveles de la organización abarca los canales internos y externos llegando hasta clientes, proveedores y contratistas

9. Supervisión y seguimiento

9.1. manejo de la gerencia para llevar a cabo la revisión y evaluación sistemática de los componentes, elementos y personal de la empresa

9.2. pueden ser ejecutadas mediante la auto evaluación, por los auditores internos, supervisores fiscales, auditores independientes y especialistas de otros campos cuando se requieran.