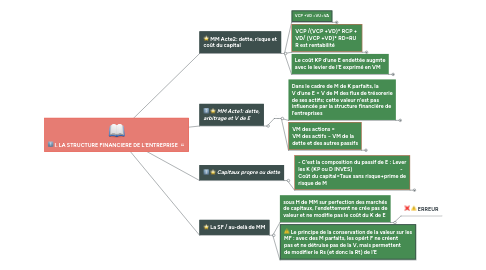

1. MM Acte2: dette, risque et coût du capital

1.1. VCP +VD =VU=VA

1.1.1. VCP:VM des Kp VD: VM de la dette VU: VM E non endettée VM des actifs de E VCP+VD: Levier synthétique

1.2. VCP /(VCP +VD)* RCP + VD/ (VCP +VD)* RD=RU R est rentabilité

1.2.1. Rcp = RU+(VD/Vcp)(RU-RD)

1.2.1.1. RU: risque d'actif de E; (VD/VCP): endettm mesure par Levier en valeur; (VD/VCP)* (RU-RD): le risque aditionnel dûau levier

1.3. Le coût KP d’une E endettée augmte avec le levier de l’E exprimé en VM

1.3.1. rcp = rU+(VD/Vcp)(rU-rD)

1.3.2. Si E est financée par actions et dette, le coût du K pertinent est la moyenne pondérée du coût FP et de la dette de l’E

1.3.2.1. rU =VCP/(VCP +VD)*rCP + VD/(VCP +VD)*rD

1.3.2.2. Si le marchés parfaits

1.3.2.2.1. rCMCP = rU = rA

1.3.3. Le tx d’intérêt sur la dette est plus faible que la Rt exigée par les actionnaires ...;Suivant cette approche, les E devraient s’endetter au max pour réduire leur CMPC...ERREUR.. L’augtion du levier augmt le risque porté par les actionnaires, qui exigent une prime de risque croissante avec le levier de E. L’augmt de la rentabilité exigée par les actionnaires annule exactement le bénéfic tiré de la modification de la SF , et le CMPC de E demeure inchangé. .Les dispon(liquidité+actif liquid sans Rs) réduisent le Rs de actif donc réduit la prime de Rs et la Rt exigé par Axre

2. MM Acte1: dette, arbitrage et V de E

2.1. .

2.1.1. Dans le cadre de M de K parfaits, la V d’une E = V de M des flux de trésorerie de ses actifs; cette valeur n’est pas influencée par la structure financière de l’entreprises

2.1.1.1. La Loi du px unique permet d’établir que le tx d’endettem n’influence pas la V T de l’E. Le Tx d’endettement influence uniquemt la répartition des flux de tr entre créanciers et actionnaires, sans modifier la somme des flux de tr de E

2.1.1.2. Il n’existe pas d’impôts ni de coûts de transaction sur les MF

2.1.1.3. Les flux de trésorerie dont bénéficient investissers =(M parfait) Flux de tr générés par l’actif de l’E=(loi du prix unique) VM l’E

2.1.1.4. Quelque soit le tx d’endettement de l’E l’inveseur peut tjr le modifier à sa guise soit en achetant des actions à crédit (levier synthétique +) soit en achetant des titres de dette (levier synt -)

2.1.2. VM des actions = VM des actifs − VM de la dette et des autres passifs

2.1.2.1. La structure financière de l’E n’a pas d’impact sur la V de l’E,car elle n’a pas d’impact sur les flux générés par le projet et donc pas d’impact sur le px actions Un investr peut répliquer n’importe qu’elle SF

3. Capitaux propre ou dette

3.1. - C'est la composition du passif de E : Lever les K (KP ou D INVES) - Coût du capital=Taux sans risque+prime de risque de M

3.1.1. le financement

3.1.1.1. par KP: donc l'E est non endette alors les actionnaire sont rémunérés au C du K de l'E . le risque E non endetter correspond au risque du projet.

3.1.1.2. Mixte (KP &D): MM démontrent que saus H de M.parfait la V. total de l'E ne dépend pas de sa SF. Flux de Tr de E= Flux de Tr projet =flux dont bénéficier les actionnaires et créanciers

3.1.1.3. L'effet d'endettement sur le risq et la rent L’endettement d’E augm le risque des actions, même si on suppose que le risque de faillite=0. L’endettem est - coûteux que les KP mais il contribue à faire augm le coût des KP=C moy des kp de E non endt

4. La SF / au-delà de MM

4.1. sous H de MM sur perfection des marchés de capitaux, l’endettement ne crée pas de valeur et ne modifie pas le coût du K de E

4.1.1. ERREUR