CONCEPTO Y CARACTERISTICAS DE LA CONTABILIDAD DE COSTOSda isabel monserrat

1. Costos absorbentes o variables.

2. CLASIFICACIÓN DE LOS COSTOS.

3. Ingreso

4. Costo

5. Cuando el capital ocioso lo aporta para establecer un negocio, o bien, lo invierte como socio en uno ya establecido, se convierte en empresario.

6. El rendimiento, ganancia o utilidad que generara su inversión es el objetivo mas importante del empresario. La empresa a su vez, tiene objetivos sociales que cumplir produce satisfactores de necesidades con un nivel de calidad y precio para sus consumidores; genera empleos, permitiendo el sustento de sus empleados.

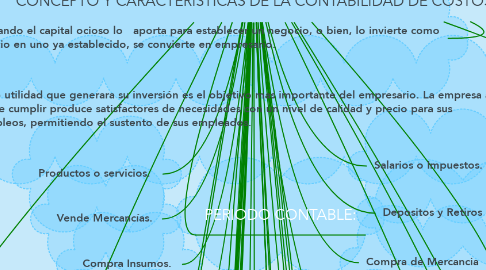

7. Nombre del Alumno: Isabel Monserrat Águila Aguilar Materia: Contabilidad de Costos Actividad 1: Mapa Conceptual.

8. PERIODO CONTABLE:

9. Compra Insumos.

10. Vende Mercancías.

11. Productos o servicios.

12. La Empresa Industrial requiere, a su vez, de otros dos estados financieros: El estado del costo de producción, y el estado del costo de ventas.

13. ALCANCES Y LIMITACIONES DE LA CONTABILIDAD DE COSTOS PARA LA TOMA DE DECISIONES

14. La contabilidad de costos, es un híbrido de la contabilidad administrativa, ofrece información sobre la forma en que se pueden usar los costos de una identidad con fines internos y externos.

15. COSTOS: CONTABILIDAD, ADMINISTRACIÓN Y ANÁLISIS.

16. La Administración de costos determina los costos de corto y largo plazo de las actividades y los procesos, así como los costos de vienes y servicios, los costos de las actividades y los procesos no no aparecen en los estados financieros, pero se usan para la planeacion, el control y la toma de decisiones.

17. El costo o el valor HISTÓRICO original consiste en que las transacciones o los eventos económicos que cuantifica la contabilidad se registran según las cantidades de efectivo o su equivalente que resulten afectados.

18. Costos de Producción.

19. Costos fijos o Variables.

20. Costos por ordenes o Procesos.

21. MATERIA PRIMA, TRES ELEMENTOS:

22. 1. 'MATERIALES DIRECTOS O MATERIA PRIMA' Son los materiales rastreabes del bien o servicio que se esta produciendo.

23. 2. 'MATERIA PRIMA' Se refiere a los costos de adquisición de todos los materiales que se identificaron como parte de los productos.

24. MANO DE OBRA:

25. 1. 'MANO DE OBRA DIRECTA'Es trabajo rasteable hasta los vienes o servicios en producción.

26. 2.'MANO DE OBRA' Son los salarios de todos los trabajadores que se pueden identificar en una forma económicamente factible.

27. GASTOS INDIRECTOS:

28. 1. 'GASTOS INDIRECTOS' Todos los costos de producción diferentes de los materiales directos y de la mano de obra directa se agrupan en esta categoría.

29. 2.'GASTOS INDIRECTOS/ GASTOS DE FABRICACIÓN' Son todos los costos que no sean los materiales directos y la mano de obra directa que estén relacionados, otros términos para describir esta categoría.

30. Díaz, J. (2010). Costos industriales sin contabilidad.Capítulo 1. Terminología y conceptos básicos de costos. Páginas 1 a 5

31. Calleja, F. J. (2013). Costos. México: Pearson Educación.Capítulo 1. Conceptos básicos y el estado de costos de producción. Páginas 1 a 24

32. REFERENCIAS.

33. Gasto

34. Compra de Mercancia

35. Salarios o Impuestos.

36. Depositos y Retiros bancarios.

37. Costos relevantes o no Relevantes.

38. Costos históricos o Predeterminados

39. Costos Directos o Indirectos.

40. 3. 'MATERIA PRIMA' Materiales directos que llegan a convertirse en parte integrante del producto terminado.

41. 3.'MANO DE OBRA' Costos de los servicios de los obreros que trabajan directamente con el producto mismo.

42. 3.'EJEMPLOS DE GASTOS INDIRECTOS' Material al indirecto, mano de obra indirecta, renta de la fabrica, depreciación de la maquinaria, depreciación de edificio de la fabrica, amortización de los gastos de instalación de la fabrica y energía eléctrica.