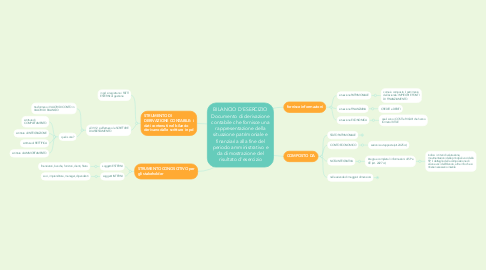

BILANCIO D'ESERCIZIO Documento di derivazione contabile che fornisce una rappresentazione della s...

1. STRUMENTO DI DERIVAZIONE CONTABILE: i dati contenuti nel bilancio derivano dalle scritture in pd

1.1. in pd si registrano i FATTI ESTERNI di gestione

1.2. al 31/12 si effettuano le SCRITTURE DI ASSESTAMENTO

1.2.1. trasformano i VALORI DI CONTO in VALORI DI BILANCIO:

1.2.2. quali sono?

1.2.2.1. scritture di COMPLETAMENTO

1.2.2.2. scritture di INTEGRAZIONE

1.2.2.3. scritture di RETTIFICA

1.2.2.4. scritture di AMMORTAMENTO

2. fornisce informazioni

2.1. situazione PATRIMONIALE

2.1.1. come è composto il patrimonio dell'azienda: IMPIEGHI E FONTI DI FINANZIAMENTO

2.2. situazione FINANZIARIA

2.2.1. CREDITI e DEBITI

2.3. situazione ECONOMICA

2.3.1. quali sono i COSTI e RICAVI che hanno formato l'UTILE

3. STRUMENTO CONOSCITIVO per gli stakeholder

3.1. soggetti ESTERNI

3.1.1. finanziatori, banche, fornitori, clienti, Stato

3.2. soggetti INTERNI

3.2.1. soci, imprenditore, manager, dipendenti

4. COMPOSTO DA

4.1. STATO PATRIMONIALE

4.1.1. 4 livelli: MACROCLASSI, CLASSI, VOCI e SOTTOVOCI

4.1.1.1. macroclassi: A B C

4.1.1.2. classi: I II III IV numeri romani

4.1.1.3. voci: 1 2 3

4.1.1.4. sottovoci: a b c

4.1.2. ha una struttura rigida (art.2424 cc)

4.1.3. struttura

4.1.3.1. ATTIVO

4.1.3.2. PASSIVO

4.2. CONTO ECONOMICO

4.2.1. sezioni sovrapposte (art.2425 cc)

4.3. NOTA INTEGRATIVA

4.3.1. integra e completa li informazioni di SP e CE (art. 2427 cc)

4.3.1.1. indica: i criteri di valutazione, movimentazioni delle principali voci dello SP, il dettaglio della composizione di alcune voci del Bilancio, altre info che si ritiene necessario inserire

4.4. nelle aziende di maggiori dimensioni

4.4.1. RENDICONTO FINANZIARIO

4.4.2. RELAZIONE SULLA GESTIONE

4.4.3. BILANCIO SOCIO AMBIENTALE