CONTABILIDADE INTRODUTÓRIA

por Bruna Raynara

1. OBJETO

1.1. Patrimônio das Entidades: Conjunto de bens, direitos e obrigações

2. CONCEITO

2.1. É uma Ciência que estuda é pratica as funções de orientação, de controle e de registro dos atos e fatos da administração econômica

3. OBJETIVO

3.1. Controle desse Patrimônio

4. FINALIDADE

4.1. Fornecer informações econômico-financeiro a seus usuários, produzidas pelas demonstrações contábeis: BP, DRE, DFC, DVA, DRA, DLPA, DMPL

5. USUÁRIOS

5.1. INTERNOS: Diretamente ligados à atividade da enpresa: Administrdoes, proprietários, acionistas, investidores, contadores...

5.2. EXTERNOS: Apenas se interessam pelos dados: Governo, bancos, fornecedores, clientes...

6. CAMPO DE APLICAÇÃO

6.1. entidades que possuam Patrimônio, sejam físicas ou jurídicas de fins lucrativos ou não. Também chamadas de AZIENDAS: gestão + patrimônio = entidades econômicas administrativas.

6.1.1. Sociais: fins sociais

6.1.2. Econômicas: obter lucros

6.1.3. Econômicos-sociais: tanto lucro com fins sociais

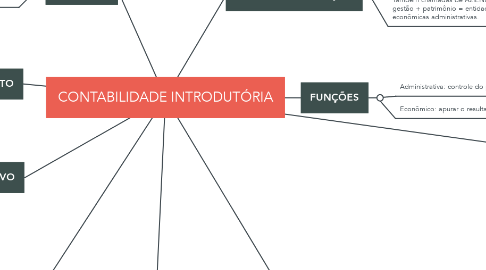

7. FUNÇÕES

7.1. Administrativa: controle do patrimônio

7.2. Econômico: apurar o resultado, isto é lucro ou prejuízo

8. TÉCNICAS

8.1. Conjunto de procedimentos utilizados pela contabilidade para registrar ou levantar os fatos contábeis.

8.1.1. Escrituração: para registrar os fatos contábeis

8.1.2. Demonstrações Contábeis: evidenciar os fatos contábeis escriturados

8.1.3. Análise das D. C.: extrair informações sobre a situação financeira, econômica e patrimonial, objetivando o processo de tomada de decisões

8.1.4. Auditoria: visa a verificação da fidelidade das informações contábeis, detectando erros ou fraudes