1.2. A primeira etapa é de reconhecimento. De início, o auditor obtém um entendimento preliminar das operações, coleta informações sobre o negócio e sua organização, consulta manuais da empresa e de associações comerciais, além de outros documentos.

1.3. Planejamento de auditoria

1.4. Com as informações colhidas na pesquisa ambiental, o auditor passa à escolha de estratégias que se mostram mais efetivas e eficientes. Ele especifica os procedimentos a adotar para obter evidências, incluindo a aplicação de testes a serem realizados sobre os controles contábeis.

1.5. Controle interno

1.6. Antes de passar à fase de testes, o sistema contábil e controles contábeis são documentados em detalhes. Após a documentação, cada um desses controles é avaliado preliminarmente para determinar os pontos fortes e fracos do sistema.

1.7. Teste de controle

1.8. O teste de controle, ou de observância, busca determinar se ele está sendo cumprido conforme as normas prescritas. O objetivo é verificar se os procedimentos de controle interno estabelecidos estão em efetivo funcionamento e dentro das regras aplicáveis.

1.9. Teste substantivo

1.10. No próximo teste, o auditor desenvolve e executa os procedimentos substantivos através dos quais busca assegurar a exatidão dos valores e outras informações disponíveis nas demonstrações contábeis.

1.11. Parecer do auditor

1.12. Por fim, na sexta etapa, o auditor avalia os resultados obtidos nos testes e revisa a adequação das demonstrações contábeis e notas explicativas, o que dará origem ao parecer de auditoria, redigido em acordo com as normas brasileiras de contabilidade.

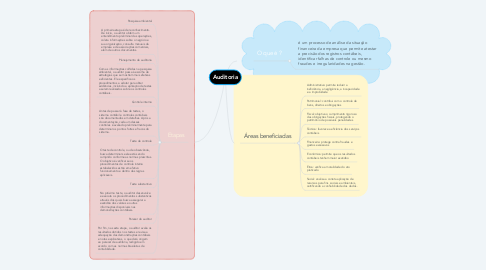

2. O que é ?

2.1. é um processo de análise da situação financeira da empresa que permite atestar a precisão dos registros contábeis, identificar falhas de controle ou mesmo fraudes e irregularidades na gestão.

3. Áreas beneficiadas

3.1. Administrativa: permite reduzir a ineficiência, a negligência, a incapacidade e a improbidade

3.2. Patrimonial: contribui com o controle de bens, direitos e obrigações

3.3. Fiscal: objetiva o cumprimento rigoroso das obrigações fiscais, protegendo o patrimônio de possíveis penalidades

3.4. Técnica: favorece a eficiência dos serviços contábeis

3.5. Financeira: protege contra fraudes e gastos excessivos

3.6. Econômica: permite que os resultados contábeis tenham maior exatidão

3.7. Ética: verifica a moralidade do ato praticado

3.8. Social: analisa a correta aplicação de recursos para fins sociais e ambientais, certificando a confiabilidade dos dados.