1. Navigation

1.1. Blick Log Homepage

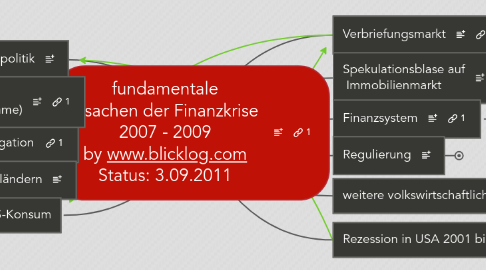

1.2. Überblick Finanzkrise

1.2.1. Specials und Übersichtseiten

1.2.2. Überblick Mindmap Finanzkrise

1.2.3. Grundlagenbeiträge

2. Geldpolitik

2.1. niedrige Zinsen

2.2. erleichterte Finanzierungsbedingungen

3. Savings Glut (Ersparnisschwemme)

3.1. Hohe Ersparnisbildung in Schwellenländern

3.1.1. Bindung der Wechselkurse Chinas an US-Dollar

3.2. Ungleichgewichte in Leistungsbilanzen

3.2.1. Überschüsse in aufstrebenden Volkswirtschaften

3.2.2. Defizite in kapitalreichen Ländern

3.3. hohe Geldzuflüsse in Industrieländer

3.3.1. erhöht Geldzufluss in die USA

3.3.2. Großbritannien

3.4. weltweite Vermögensinvestitionen

3.5. Geldvermögensblase

4. Kreditboom in Industrieländern

4.1. USA

4.2. Europa

4.2.1. Irland

4.2.2. Spanien

4.2.3. Island

4.3. Aufblähung des Finanzsektors

5. US-Konsum

5.1. Konsum auf Kredit

5.2. Handelsdefizit

5.2.1. finanziert durch Überschussländer

5.2.1.1. Ersparnisse Überschussländer

6. Rezession in USA 2001 bis 2003

6.1. Zusammenbruch der .com-Blase

6.2. 11. September 2001

7. Verbriefungsmarkt

7.1. Suche nach höher verzinslichen Anlagen

7.1.1. Subprime

7.1.2. Kreditkarten

7.1.3. Gewerbeimmobilien

7.2. riskante Refinanzierungsstrukturen

7.2.1. modelliert durch "Quants"

7.3. Mispricing

7.4. Zweckgesellschaften

7.4.1. Enron-Pleite

8. Spekulationsblase auf Immobilienmarkt

8.1. leichter Zugang zu Finanzierung

8.2. Fehlanreize

8.2.1. Außerkraftsetzung banküblicher Regeln

8.2.1.1. Kreditwürdigkeitsprüfung

8.2.1.2. Kreditfähigkeitsprüfung

8.3. Förderung durch US-Regierung

8.3.1. US-Hypothekenbanken vergeben leichtfertige Finanzierungen

8.4. US-Immobilienmarkt

8.5. Preisblase

8.5.1. Wertwachstum deutlich über Einkommenswachstum

8.5.2. erleichtert Verschuldung für Konsum

8.6. Agency Probleme

9. Finanzsystem

9.1. Rating-Gesellschaften

9.1.1. Fehleinschätzungen

9.1.1.1. Bonität Banken

9.1.1.2. Risiken Kreditderivate

9.1.2. Verzerrungen

9.2. asymmetrische Karriere- und Entlohnungssysteme

9.2.1. zielen auf kurzfristigen Erfolg

9.2.2. vernachlässigen Risiko

9.2.3. benachteiligen mahnende Mitarbeiter

9.2.4. Fehler in Anreizsystemen

9.2.5. Exzesse

9.3. Die Märkte

9.3.1. Hedge-Fonds

9.3.1.1. Shortsales gegen Finanzinstitute

9.3.1.2. Druck auf Vermögenswerte durch Verkauf Abzug von Mitteln

9.3.2. Investment-Banken

9.3.2.1. Kreditderivatetransaktionen

9.3.2.2. fristeninkongruente Refinanzierung

9.3.2.3. Leveraging

9.3.2.4. Kreditkaskadierung

9.3.2.5. Inkaufnahme systemischer Risiken

9.3.3. Investoren

9.3.3.1. Renditeforderungen

9.3.3.1.1. Renditewettlauf

9.3.3.1.2. Kapitalbeschaffung

9.3.3.2. Herdentrieb

9.3.4. Privatanleger

9.4. Risikomanagement

9.4.1. Modellfehler

9.4.1.1. menschliche Faktor

9.4.1.2. falsche Formel

9.4.1.3. Neue Instrumente

9.4.1.4. Prognosen auf Daten der Vergangenheit

9.4.2. Gegenparteirisiko nichts ausreichend gemessen (counterparty failure)

9.4.3. Unterschätzung seltener Ereignisse (=Schwarze Schwäne)

9.4.4. persönliche Fehler

9.4.5. Betriebliche Kontrollinstanzen

9.4.6. unzureichende Fristentransformation

9.4.7. verzerrte Bonitätsinformation

9.4.8. Unfähigkeit der Finanzmärkte zur effizienten Preisbildung beim Handel mit Risiken

9.4.9. Handelssysteme

9.4.10. Mängel im Liquiditätsrisikomanagement

9.5. operative Fehler

9.5.1. Fehler in der Bilanzierung

9.5.2. Zitronengeschäfte und mangelnde Kontrolle von ABS-Geschäften

9.5.3. unsaubere Abwicklung von Hypothekengeschäften

9.6. Integration des Weltfinanzsystems

9.7. Systemrisiken

9.8. Mängel bei Dienstleistern

9.8.1. Wirtschaftsprüfungsgesellschaften

9.8.2. Rechtsanwaltskanzleien

9.9. Handelsplätze

9.9.1. Börsen

9.9.2. Over the Counter Geschäfte (außerbörsliche Märkte)

9.10. Handelstechniken

9.10.1. Dark Pools

9.10.2. Flash-Trading

9.10.3. Internalisierung des Handels

9.11. Ineffizienz des Finanzsystems

10. Regulierung

10.1. Basel II

10.1.1. Defizite der Risikomodellierung

10.1.2. Eigenkapitalanforderungen

10.1.2.1. führt zu Risikoauslagerung

10.1.2.1.1. Zweckgesellschaften

10.1.2.1.2. auf nicht regulierte Kapitalsammelstellen

10.1.2.2. fördert prozyklische Kreditvergabe

10.1.2.3. Bevorzugung von Krediten an

10.1.2.3.1. Staaten

10.1.2.3.2. Banken

10.1.2.4. Diskriminierung von Krediten an Unternehmen

10.1.3. Pro-Zyklik

10.2. IFRS

10.2.1. Fair-Value-Regeln

10.2.1.1. Mark-to-Market führt zu prozyklischer Bewertung

10.2.1.1.1. erhöht Gewinne

10.2.1.1.2. verstärkt Verluste

10.2.1.2. zentrale Annahme: Theorie effizienter Märkte

10.3. unregulierte Bereiche

10.3.1. Kreditderivate

10.3.1.1. ABS und Co

10.3.1.2. CDS

10.3.2. unregulierte Regionen

10.3.2.1. Offshore

10.3.2.2. Irland

10.3.3. Hedge Fonds

10.3.4. unregulierte Risiken bei Versicherungen

10.3.4.1. Kreditderivate

10.3.5. Regulierungsarbitrage

10.4. Aufsichtsorgane

10.4.1. unzureichende Kompetenzen

10.4.1.1. auf bestimmte Gesellschaften

10.4.1.2. auf bestimmte Regionen

10.4.1.3. fragmentierte Aufsicht

10.4.2. unzureichende internationale Koordination

10.4.3. unzureichendes Know how

10.4.4. Aufsichtsarbitrage

10.4.5. BaFin

10.5. speziell USA

10.5.1. Aufhebung Glass-Stegall Act

10.5.2. Wohnungsförderungspolitik