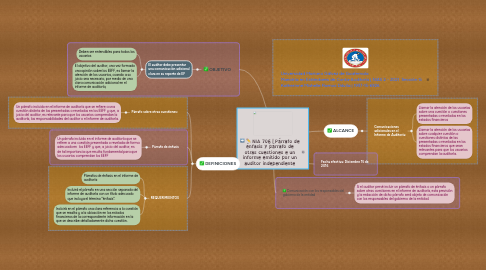

NIA 706 | Párrafo de énfasis y párrafo de otras cuestiones e un informe emitido por un auditor in...

1. OBJETIVO

1.1. El auditor debe presentar una comunicación adicional clara en su reporte de EF

1.1.1. Deben ser entendibles para todos los usuarios

1.1.2. El objetivo del auditor, una vez formada una opinión sobre los EEFF, es llamar la atención de los usuarios, cuando a su juicio sea necesario, por medio de una clara comunicación adicional en el informe de auditoría,

2. DEFINICIONES

2.1. Párrafo sobre otras cuestiones:

2.1.1. Un párrafo incluido en el informe de auditoría que se refiere a una cuestión distinta de las presentadas o reveladas en los EEFF y que, a juicio del auditor, es relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el informe de auditoría.

2.2. Párrafo de énfasis

2.2.1. Un párrafo incluido en el informe de auditoría que se refiere a una cuestión presentada o revelada de forma adecuada en los EEFF y que, a juicio del auditor, es de tal importancia que resulta fundamental para que los usuarios comprendan los EEFF

2.3. REQUERIMIENTOS

2.3.1. Párrafos de énfasis en el informe de auditoría

2.3.2. Incluirá el párrafo en una sección separada del informe de auditoría con un título adecuado que incluya el término "énfasis".

2.3.3. Incluirá en el párrafo una clara referencia a la cuestión que se resalta y a la ubicación en los estados financieros de la correspondiente información en la que se describe detalladamente dicha cuestión.

3. ALCANCE

3.1. Comunicaciones adicionales en el Informe de Auditoría:

3.1.1. Llamar la atención de los usuarios sobre una cuestión o cuestiones presentadas o reveladas en los estados financieros

3.1.2. Llamar la atención de los usuarios sobre cualquier cuestión o cuestiones distintas de las presentadas o reveladas en los estados financieros que sean relevantes para que los usuarios comprendan la auditoría.