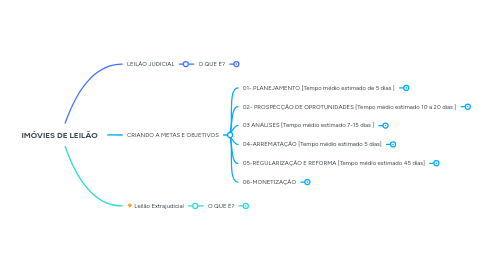

1. LEILÃO JUDICIAL

1.1. O QUE É?

1.1.1. 🔹 Leilão Judicial Origem: É determinado por um juiz no curso de um processo judicial (como execução de dívida, inventário, falência etc.). Motivo comum: Cobrança de dívidas com decisão judicial (ex: penhora de bens para pagar credores). Responsável: O leiloeiro é nomeado pelo juiz. Transparência: Todo o processo segue regras do Código de Processo Civil. A venda é mais segura em relação à documentação e à legitimidade do processo. Desocupação: O comprador pode pedir a desocupação judicial do imóvel se estiver ocupado, com base na decisão do juiz.

2. CRIANDO A METAS E OBJETIVOS

2.1. 01- PLANEJAMENTO [Tempo médio estimado de 5 dias ]

2.1.1. PRÉ ANÁLISE DE CRÉDITO: determine quando pode investir.

2.1.2. Vamos começar a escolha de pelo mesmo 3 a 5 imóveis no seu ESTADO ou na sua CIDADE (caso tenha), pois fica mais fácil para você está indo fazer uma visita caso for possível.

2.1.3. Para quem esta começando no mercado, iremos começar com leilão extrajudicial da Caixa econômica federal.

2.1.4. Defina suas premissas e objetivos:

2.1.4.1. - Estabeleça o objetivo da aquisição.

2.1.4.2. - Retorno mínimo esperado.

2.1.4.3. - Tipo de imóvel.

2.1.4.4. - Localização.

2.1.4.5. - Moradia.

2.1.4.6. - Aluguel.

2.1.4.7. - Revenda.

2.1.5. Prepare ferramentas: Planilhas financeiras, calcule cenários de investimento em e com portais como VIVA REAL-OLX, para análise de preços.

2.1.6. Definir sua meta de valor máximo com sua renda na escolha do imóvel.

2.1.7. Defina com quer começar: casa ou apartamento.

2.1.8. Faça um levantamento de informações com corretores, sites de anúncios. Na cidade e bairros próximo, para verificar se o valor de oferta do leilão está viável.

2.2. 02- PROSPECÇÃO DE OPROTUNIDADES [Tempo médio estimado 10 a 20 dias ]

2.2.1. PESQUISA DIÁRIA: crie uma rotina de análise em portais de leilão Ex: Caixa Econômica, Zuk, etc.

2.2.2. Crie um Filtro inicial: elimine imóveis que não atendam às premissas iniciais.

2.3. 03 ANÁLISES [Tempo médio estimado 7-15 dias ]

2.3.1. Fazer o levantamento das informações.

2.3.1.1. Estudar matrícula

2.3.1.1.1. No caso de for dar lance no imóvel escolhido. Emitir a matrícula atualizada para verificar se não foi adicionado mais alguma averbação no histórico de registro. Você baixa o documento no site registrador.onr.org.br

2.3.1.2. Estude o edital

2.3.1.2.1. Caso existir informação que você não conheça. Busque ajuda no Chatgpt ou em grupos de WhatsApp.

2.3.1.3. Fazer um levantamento das dividas relacionadas ao imóvel.

2.3.1.3.1. IPTU

2.3.1.3.2. Geralmente na página de venda do leilão tem informação se as dívidas fica por conta do arrematante, se ela é do banco que está fazendo o leilão ou se o banco pagará somente porcentagem.

2.3.1.4. Análise mercadológia:

2.3.1.4.1. Identifique o real valor de mercado e verifique as condições de liquidez.

2.3.1.5. Análise financeira

2.3.1.5.1. Estimule os custos totais usando uma tabela de viabilidade financeira (impostos, taxas, reformas) e calcule o ROI (retorno sobre investimento).

2.3.1.6. Análise jurídica:

2.3.1.6.1. Estude o edital, verifique a matrícula do imóvel, ações judiciais em andamento e possíveis pendências.

2.3.1.7. Defina o lance máximo:

2.3.1.7.1. Determine o teto para participar do leilão sem comprometer sua margem de lucro.

2.4. 04-ARREMATAÇÃO [Tempo médio estimado 5 dias]

2.4.1. Prepare documentação: Tenha documentos pessoais e dados financeiros prontos para cadastro nos portais de leilões.

2.4.2. Monitore o leilão: participe de forma online ou presencial. Acompanhando os lances em tempo real. Lembrete nunca de lance antecipado, isso só atrai mais pessoas. Deixe para dar seu lance nos minutos finais.

2.4.3. Estratégia de lance: mantenha-se no valor máximo definido. E evite tomar decisões impulsivas.

2.4.4. Registre o arremate: após vencer o leilão, formalize o pagamento inicial e prossiga com as etapas administrativas.

2.5. 05-REGULARIZAÇÃO E REFORMA [Tempo médio estimado 45 dias]

2.5.1. DOCUMENTAÇÃO: Regularize a posse, transferindo a titularidade no cartório e quitando o ITBI.

2.5.2. Lei de Alienação fiduciário:

2.5.2.1. Art.30. É assegurada ao fiduciário, ao seu cessionário ou aos seus sucessores, inclusive ao adquirente do imóvel por for do leilão publico de que tratam os arts. 26-A,27 e 27-A, a reintegração na posse do imóvel, que será concedida liminarmente, para desocupação no prazo máximo de 60 dias, desde que comprovada a consolidação da propriedade em seu nome, na forma prevista no art.26 desta lei.

2.5.2.2. Parágrafo único: Arrematado o imóvel ou consolidada definitivamente a propriedade no caso de frustração dos leilões, as ações judiciais que tenham por objeto controvérsias sobre as estipulações contratuais ou requisitos procedimentais de cobrança e leilão, excetuada a exigência de notificação do devedor e se for o caso, do terceiro fiduciante, não obstarão a reintegração de posse de que trata este artigo e serão resolvidas em perdas e danos.

2.5.2.3. Art.37-A. O fiduciante pagará ao credor fiduciário ou ao seu sucessor, a título de taxa de ocupação do imóvel, por mês ou fração, valor corresponde-te a 1% do valor de que trata o inciso VI do caput ou o parágrafo único do art. 24 desta lei, computado e exigível desde a data da consolidação da propriedade fiduciária no patrimônio do credor fiduciário até a data em que este ou seu sucessor vier a ser imitido na posse do imóvel.

2.5.3. REFORMAS: Execute obras necessárias para posicioná-lo de acordo com seu objetivo final, priorizando custo-beneficio para valorizar o imóvel. Cuidado ao executar o que planejou dentro da viabilidade financeira.

2.6. 06-MONETIZAÇÃO

2.6.1. REVENDA: Utilize portais imobiliários e redes de corretores para anunciar o imóvel.

2.6.2. LOCAÇÃO: caso seja o plano, busque inquilinos com histórico financeiro confiável.

2.6.3. AVALIE RESULTADOS: calcule o lucro líquido e analise o desempenho do investimento.

3. 🔸 Leilão Extrajudicial

3.1. O QUE É?

3.1.1. 🔸 Leilão Extrajudicial Origem: É feito fora do Judiciário, com base em cláusulas contratuais, geralmente previsto em contratos com garantia fiduciária (como financiamentos bancários). Motivo comum: Inadimplência em contratos de financiamento, principalmente de imóveis. Responsável: O próprio credor (como um banco) contrata um leiloeiro particular para realizar o leilão. Base legal: Lei nº 9.514/1997 – que trata do Sistema de Financiamento Imobiliário. Desocupação: O comprador precisa entrar com ação judicial para desocupação caso o imóvel esteja ocupado – não há ordem direta de um juiz no leilão.