1. COMPONENETES DEL SITEMA FINANCIERO

1.1. Establecimiento de crédito

1.1.1. Bancos Corporaciones financieras Compañías de financiamiento Cooperativas financieras

1.2. Sociedades fiduciarias

1.2.1. dministración de patrimonios autónomos Fondos de inversión y fideicomisos

1.3. Sociedades comisionistas de bolsa

1.3.1. Intermediación de valores Asesoría en inversiones

1.4. Aseguradoras

1.4.1. Seguros de vida Seguros generales Reaseguros

1.5. Otras entidades

1.5.1. Infraestructura del mercado (IOE) Depósito Centralizado de Valores (Deceval, ahora DCV) Fogafín (Fondo de Garantías de Instituciones Financieras) Fogacoop (Fondo de Garantías de Entidades Cooperativas)

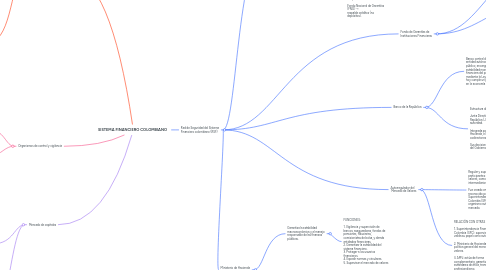

2. Red de Seguridad del Sistema Financiero colombiano (RSF)

2.1. Fondo de Garantías de Entidades Cooperativas (Fogacoop)

2.1.1. Entidad estatal de naturaleza financiera, adscrita al Ministerio de Hacienda y Crédito Público, creada para proteger los depósitos de los ahorradores en las cooperativas financieras y así fortalecer la confianza en este sector.

2.1.1.1. FUNCIONES: 1. Seguro de depósitos en cooperativas: Garantiza a los asociados y ahorradores la devolución de su dinero en caso de liquidación de una cooperativa financiera inscrita. 2. Estabilidad del sector cooperativo: Apoya a las cooperativas con problemas de liquidez o solvencia. Busca prevenir crisis que afecten a los ahorradores. 3. Procesos de liquidación: Administra los procesos de devolución de recursos en cooperativas que entran en liquidación. Asegura que los ahorros de los asociados se paguen de manera prioritaria. 4. Promoción de confianza: Incentiva el uso de las cooperativas financieras como una opción de ahorro segura. Contribuye al fortalecimiento del modelo solidario en Colombia.

2.1.2. Diferencias clave con otros fondos: Fogafín → protege depósitos en bancos y entidades financieras. Fogacoop → protege depósitos en cooperativas financieras. Fondo Nacional de Garantías (FNG) → respalda créditos (no depósitos).

2.2. Fondo de Garantías de Instituciones Financieras

2.2.1. (Fogafín) es una entidad adscrita al Ministerio de Hacienda y Crédito Público de Colombia que actúa como un mecanismo de protección para los depositantes y de apoyo a la estabilidad del sistema financiero.

2.2.1.1. FUNCIONES: 1. Seguro de depósitos: Garantiza a los ahorradores la devolución de su dinero en caso de liquidación de un banco o entidad financiera inscrita. El valor máximo cubierto actualmente es de 50 millones de pesos por persona, por entidad. 2. Apoyo a la estabilidad del sistema financiero: Puede intervenir y apoyar instituciones con problemas de liquidez o solvencia para evitar crisis financieras. 3. Gestión de procesos de liquidación: Garantiza que los recursos de los depositantes sean devueltos de forma prioritaria. 4. Promoción de la confianza: Al respaldar los depósitos, fomenta la estabilidad financiera y la confianza de los ciudadanos en el sistema bancario.

2.2.2. ENTIDADES INSCRITAS FOGAFÍN: 1. Bancos comerciales 2. Corporaciones financieras 3. Compañías de financiamiento 4. Sociedades especializadas en depósitos electrónicos (SEDPE)

2.2.2.1. DIFERENCIA CON OTROS FONDOS: 1. Fogafín: protege depósitos bancarios y financieros. 2. Fogar (Fondo Nacional de Garantías): respalda créditos, especialmente de micro, pequeñas y medianas empresas. 3. Fogacoop: protege depósitos en cooperativas financieras.

2.3. Autorregulador del Mercado de Valores

2.3.1. Regular y supervisar a los participantes del mercado de valores, como las bolsas, los intermediarios y los emisores. Fue creado en 2006 y es reconocido por la Superintendencia Financiera de Colombia (SFC) como el organismo autorregulador de este mercado.

2.3.1.1. FUNCIONES: 1. Autorregulación: normas de conducta para los intermediarios del mercado de valores. 2. Supervisión: cumplimiento de normas por parte de las firmas comisionistas de bolsa, sociedades administradoras de fondos de inversión y otros agentes del mercado. 3. Capacitación y certificación: administra los exámenes de idoneidad profesional para quienes trabajan en el mercado de valores.

2.3.2. RELACIÓN CON OTRAS ENTIDADES: 1. Superintendencia Financiera de Colombia (SFC): supervisa al AMV y valida su papel como autorregulador. 2. Ministerio de Hacienda: define la política general del mercado de valores. 3. AMV: actúa de forma complementaria, garantizando estándares de ética, transparencia y profesionalismo.

2.4. Banco de la República

2.4.1. Banco central de Colombia, una entidad autónoma, de carácter público, encargada de velar por la estabilidad monetaria, cambiaria y financiera del país. Creado en 1923 mediante la Ley 25 de ese año y hoy cumple un papel fundamental en la economía colombiana.

2.4.1.1. FUNCIONES: 1. Emisor de la moneda: Tiene el monopolio de la emisión de billetes y monedas en Colombia. Administra la circulación del peso colombiano. 2. Política monetaria: Controla la inflación mediante decisiones sobre las tasas de interés y la oferta de dinero. Mantiene la estabilidad del poder adquisitivo de la moneda. 3. Regulación cambiaria: Interviene en el mercado cambiario para estabilizar la tasa de cambio cuando es necesario. 4. Estabilidad financiera: Funciona como prestamista de última instancia para el sistema financiero. Apoya la prevención de crisis económicas y bancarias. 5. Pagos y sistemas de compensación: Administra y vigila los sistemas de pago del país para garantizar seguridad y eficiencia. 6. Promoción cultural y científica: Administra la Red de Bibliotecas del Banco de la República y el Museo del Oro.

2.4.2. Estructura de gobierno: Junta Directiva del Banco de la República (JDBR): es la máxima autoridad. Integrada por el Ministro de Hacienda, el Gerente General y 5 codirectores. Sus decisiones son independientes del Gobierno en política monetaria.

2.5. Ministerio de Hacienda y Crédito Público

2.5.1. Garantiza la estabilidad macroeconómica y el manejo responsable de las finanzas públicas.

2.5.1.1. FUNCIONES: 1. Vigilancia y supervisión de bancos, aseguradoras, fondos de pensiones, fiduciarias, comisionistas de bolsa, y demás entidades financieras. 2. Garantizar la estabilidad del sistema financiero. 3. Proteger a los usuarios financieros. 4. Expedir normas y circulares. 5. Supervisar el mercado de valores

2.5.2. ENTIDADES ADSCRITAS: 1. Dirección de Impuestos y duanas Nacionales (DIAN) 2. Superintendencia Financiera de Colombia (SFC) 3. Fondo de Garantías de Instituciones Financieras (Fogafín) 4. Fondo Nacional del Ahorro (FNA) 5.Unidad de Proyección Normativa y de Estudios de Regulación Financiera (URF)

3. Organismos de control y vigilancia

3.1. Superintendencia Financiera

3.1.1. ENTIDADES VIGILADAS POR LA SFC: 1. Bancos y corporaciones financieras 2. Cooperativas financieras 3. Aseguradoras y reaseguradoras 4. Fondos de pensiones y cesantías 5. Sociedades fiduciarias 6. Comisionistas de bolsa 7. Plataformas de inversión autorizadas

3.1.2. Encargada de vigilar, supervisar y regular el sistema financiero, asegurador y del mercado de valores en el país. Su labor principal es proteger a los consumidores financieros y garantizar la estabilidad y transparencia del sistema financiero colombiano

3.1.2.1. FUNCIONES: 1. Vigilancia y supervisión de bancos, aseguradoras, fondos de pensiones, fiduciarias, comisionistas de bolsa, y demás entidades financieras. 2. Garantizar la estabilidad del sistema financiero. 3. Proteger a los usuarios financieros. 4. Expedir normas y circulares. 5. Supervisar el mercado de valores

3.2. Normativa aplicable

3.2.1. Decreto 663 de 1993: Estatuto Orgánico del Sistema Financiero. Decreto 4327 de 2005: Reorganización institucional de la SFC. Circulares y reglamentaciones expedidas por la SFC y el Ministerio de Hacienda.

4. Mercado de capitales

4.1. Bolsa de Valores de Colombia

4.1.1. Se constituyó en julio de 2001 como resultado de la fusión de tres bolsas regionales: la Bolsa de Occidente (Cali), la Bolsa de Medellín (Medellín) y la Bolsa de Bogotá (la más antigua del país).

4.1.2. FUNCIÓN PRINCIPAL

4.1.2.1. Su función principal es facilitar el acercamiento entre el sector productivo y los inversionistas, tanto nacionales como extranjeros, generando un espacio confiable para la inversión directa.

4.1.3. MODERNIZACIÓN

4.1.3.1. Implementó sistemas modernos

4.1.3.2. Agilizar las operaciones, visualizar en tiempo real las transacciones,

4.1.3.3. Analizar tendencias del mercado y brindar plena seguridad a los participantes

4.2. Conjunto de recursos, instituciones, mercados y mecanismos a disposición de una economía que permiten cumplir la función básica de asignación y distribución de los recursos de capital, los riesgos, el control y la información, en el tiempo y en el espacio.

4.2.1. Características

4.2.1.1. 1. Reúne los recursos de los ahorradores. 2. Ofrece alternativas distintas de inversión. 3. Sistemas de transparencia y control. 4. Principal motor de crecimiento. 5. Facilita el manejo de ciclos de liquidez e iliquidez. 6. Permite el flujo de altos montos de financiamiento.

4.2.2. Objetivos

4.2.2.1. 1. Facilita transferencia de recursos de los ahorradores. 2. Deja a disposición recursos para la financiación de empresas de todos los sectores. 3. Disminuye costos de selección y asignación de recursos. 4. Diversifica el riesgo para los participantes. 5. Brinda diferentes instrumentos. 6. Sirve de fuente de financiación para el sector financiero.

4.2.3. Instrumentos

4.2.3.1. 1. Acciones 2. Bonos 3. Títulos de deuda pública y privada 4. Derivados financieros