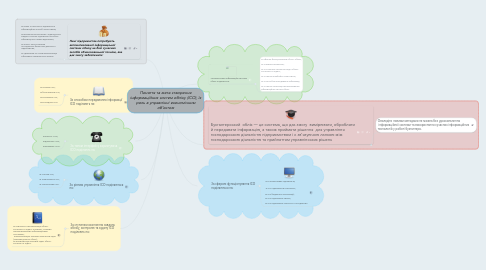

2. За ступенем охоплення завдань обліку, контролю та аудиту ІСО поділяють на:

2.1. Ø комплексну автоматизацію обліку, контролю та аудиту, пов’язану з іншими автоматизованими інформаційними системами; Ø автоматизацію окремих комплексів задач (окремих ділянок обліку); Ø автоматизацію окремих задач обліку, контрою та аудиту.

3. За типом інтерфейсу користувача ІСО поділяють на:

5. Нині підприємства потребують автоматизованої інформаційної системи обліку на базі сучасних засобів обчислювальної техніки, яка дає змогу забезпечити:

5.1. Ø повне та своєчасне задоволення інформаційних потреб користувачів; Ø виконання контрольних і аудиторських завдань із метою одержання потрібної інформації про наявні відхилення; Ø аналіз і прогнозування господарсько-фінансової діяльності підприємства; Ø одержання на основі автоматизації ефективних управлінських рішень.

6. Автоматизовані інформаційні системи обліку поділяються:

6.1. за сферою функціонування об’єкту обліку; Ø за рівнем управління; Ø за ступенем охоплення задач обліку, контролю та аудиту; Ø за типом інтерфейсу користувача; Ø за способом передавання інформації; Ø за типом організації автоматизованих інформаційних систем обліку.

7. За сферою функціонування ІСО поділяються на:

7.1. ІСО промислових підприємств; Ø ІСО підприємств транспорту; Ø ІСО бюджетних організацій; Ø ІСО підприємств зв’язку; Ø ІСО підприємств сільського господарства.

8. Бухгалтерський облік — це система, що дає змогу вимірювати, обробляти й передавати інформацію, а також приймати рішення для управління господарською діяльністю підприємством і є зв’язуючою ланкою між господарською діяльністю та прийняттям управлінських рішень

8.1. Оволодіти новими методами не можна без удосконалення інформаційної системи та використання сучасних інформаційних технологій у роботі бухгалтера.