DESCONTOS

저자: Luís Fodra

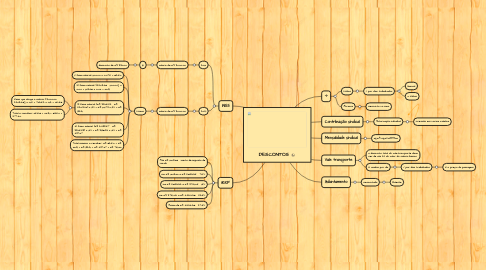

1. INSS

1.1. 2019

1.1.1. salário de R$ 3.000,00

1.1.1.1. 11%

1.1.1.1.1. desconto de R$ 330,00

1.2. 2021

1.2.1. salário de R$ 3.000,00

1.2.1.1. Faixas

1.2.1.1.1. 1ª faixa salarial: 1.100,00 x 0,075 = 82,50

1.2.1.1.2. 2ª faixa salarial: [2.203,48 – 1.100,00] x 0,09 = 1.103,48 x 0,09 = 99,31

1.2.1.1.3. 3ª faixa salarial: (R$ 3.305,22 – R$ 2.203,49) x 12% = R$ 1.101,73 x 12% = R$ 132,21

1.2.1.1.4. 4ª faixa salarial: (R$ 6.433,57 – R$ 3.305,23) x 14% = R$ 3.128,34 x 14% = R$ 437,97

1.2.1.1.5. Total máximo a recolher: R$ 82,50 + R$ 99,31 + R$ 132,21 + R$ 437,97 = R$ 751,99

2. IRRF

2.1. Até R$ 1.903,98 – isento de imposto de renda

2.2. De R$ 1.903,99 a R$ 2.826,65 – 7,5%.

2.3. De R$ 2.826,66 a R$ 3.751,05 – 15%.

2.4. De R$ 3.751,06 a R$ 4.664,68 – 22,5%.

2.5. Acima de R$ 4.664,68 – 27,5%.

3. -I-

3.1. Faltas

3.1.1. / por dias trabalhados

3.1.1.1. Mensal

3.1.1.2. x Faltas

3.2. Atrasos

3.2.1. Desconto no DSR

4. Contribuição sindical

4.1. Autorização individual

4.1.1. Previsão em norma coletiva

5. Mensalidade sindical

5.1. SERÁ DESCONTADO

6. Vale transporte

6.1. o desconto total do vale-transporte deve ser de até 6% do valor do salário básico

6.2. X usadas por dia

6.2.1. / por dias trabalhados

6.2.1.1. X o preço da passagem

7. Adiantamento

7.1. Descontado

7.1.1. Holerite