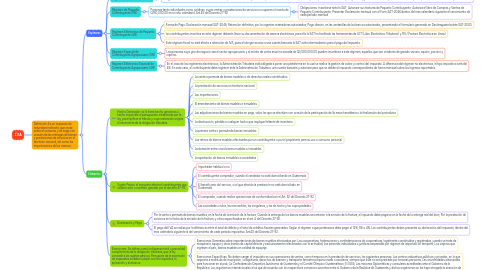

1. Definición: Es un impuesto de naturaleza indirecta, que recae sobre el consumo y se exige con ocasión de las entregas de bienes y prestaciones de servicios en el territorio nacional, así como las importaciones de los mismos.

1.1. Regímenes

1.1.1. Régimen General del IVA (12%)

1.1.1.1. Obligaciones formales: Emitir facturas electrónicas; Docuemntar las operaciones; Practicar retención cuando corresponda; LLevar libros de compras y ventas, y contabilidad completa cuando corresponda; Presentar declaraciones; Afecta al ISR.

1.1.2. Régimen de Pequeño Contribuyente (5%)

1.1.2.1. Personas tanto individuales como jurídicas, cuyas ventas o prestaciones de servicios no superen el monto de Q150,000.00 en un año calendario. Art.45 del Decreto 27-92

1.1.2.1.1. Obligaciones: Inscribirse ante la SAT; Autorizar sus facturas de Pequeño Contribuyente; Autoriza el libro de Compras y Ventas de Pequeño Contribuyente; Presentar Declaración mensual con el Form SAT-2046 dentro del mes calendario siguiente al vencimiento de cada período mensual

1.1.3. Regímen Eléctronico de Pequeño Contribuyente (4%)

1.1.3.1. Forma de Pago: Declaración mensual SAT-2046; Retención definitiva, por los agentes retenedores autorizados; Pago directo, en las ventanillas de los bancos autorizados, presentando el formulario generado en Declaraguate boleta SAT-2000.

1.1.3.2. los contribuyentes inscritos en este régimen deberán llevar su documentación de manera electrónica, para ello la SAT ha facilitado las herramientas de LET (Libro Electrónico Tributario) y FEL (Factura Electrónica en Línea).

1.1.3.3. Este régimen fiscal no está afecto a retención de IVA, pues al otorgar acceso a una cuenta bancaria la SAT evita intermediarios para el pago del impuesto.

1.1.4. Régimen Especial de Contribuyente Agropecuario (5%)

1.1.4.1. Las personas cuyo giro de negocio sea el sector agropecuario y el monto de venta anual no exceda de Q3,000,000.00 pueden inscribirse a este régimen, aquellos que son criadores de ganado vacuno, equino, porcino y caprino.

1.1.5. Regimen Eléctronico Especial de Contribuyente Agropecuario (4%)

1.1.5.1. En el caso de los regímenes electrónicos, la Administración Tributaria está obligada a poner una plataforma en la cual se realice la gestión de cobro y control del impuesto. A diferencia del régimen no electrónico, el tipo impositivo será del 4%. En este caso, el contribuyente debe registrar ante la Administración Tributaria. una cuenta bancaria y autorizar para que se debite el impuesto correspondiente de forma mensual sobre los ingresos reportados.

1.2. Elementos

1.2.1. Hecho Generador: se le llama hecho generaros o hecho imponible al presupuesto establecido por la ley, para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria.

1.2.1.1. La venta o permuta de bienes muebles o de derechos reales constituidos.

1.2.1.2. La prestación de servicios en territorio nacional.

1.2.1.3. Las importaciones.

1.2.1.4. El arrendamiento de bienes muebles e inmuebles.

1.2.1.5. Las adjudicaciones de bienes muebles en pago, salvo las que se efectúen con ocasión de la participación de lla masa hereditaria o la finalización del proindiviso

1.2.1.6. La destrucción, pérdida o cualquier hecho que implique faltante de inventario.

1.2.1.7. La primera venta o permuta de bienes inmuebles.

1.2.1.8. Los retiros de bienes muebles efectuados por un contribuyente o por el propietario para su uso o consumo personal.

1.2.1.9. La donación entre vivos bienes muebles o inmuebles.

1.2.1.10. La aportación de bienes inmuebles a sociedades

1.2.2. Sujeto Pasivo: el impuesto afecta al contribuyente que celebre acto o contrato gravado por el decreto 47-92

1.2.2.1. Importador habitual o no

1.2.2.2. El contribuyente comprador, cuando el vendedor no esté domiciliando en Guatemala.

1.2.2.3. El beneficiario del servicio, si el que efectúa la prestación no está domiciliado en Guatemala.

1.2.2.4. El comprador, cuando realice operaciones de conformidad con el Art. 52 del Decreto 27-92

1.2.2.5. Las sociedades civiles, las mercantiles, las irregulares, y las de hecho y las copropiedades.

1.2.3. Declaración y Pago:

1.2.3.1. Por la venta o permuta de bienes muebles, en la fecha de la emisión de la factura; Cuando la entrega de los bienes muebles sea anterior a la emisión de la factura, el impuesto debe pagarse en la fecha de la entrega real del bien; Por la prestación de servicios en la fecha de la emisión de la factura; y otros especificados en el art. 4 del Decreto 27-92.

1.2.3.2. El pago del IVA se realiza por la diferencia entre el total de débito y el total de créditos fiscales generados. Según el régimen a que pertenezca debe pagar el 12%, 5% o 4%. Los contribuyentes deben presentar su declaración del impuesto, dentro del mes calendario siguiente al del vencimiento de cada período impositivo. Art.40 del Decreto 27-92.

1.2.4. Exenciones: Se define como la dispensa total o parcial del cumplimiento de la obligación tributaria, que la ley concede a los sujetos pasivos. Para gozar de la excención de impuestos se debe cumplir con los requisitos, la aplicación y el alcance.

1.2.4.1. Exenciones Generales sobre importaciones de bienes muebles efectuadas por: Las cooperativas, federaciones y confederaciones de cooperativas, legalmente constituidas y registradas, cuando se trate de maquinaria, equipo y otros bienes de capital directa y exclusivamente relacionados con la actividad; Las personas individuales o jurídicas amparadas por régimen de importaci´ón temporal; Los viajeros que ingresen al país, bienes muebles en calidad de equipaje.

1.2.4.2. Exenciones Específicas: No deben cargar el impuesto en sus operaciones de ventas, como tampoco en la prestación de servicios, las siguientes personas: Los centros educativos públicos y privados, en lo que respecta a matrícula de inscripción, colegiaturas, derechos de examen y transporte terrestre proporcionado a escolares, siempre que éste no sea prestado por terceras personas; Las universidades autorizadas para funcionar en el país; La Confederación Deportiva Autónoma de Guatemala y el Comité Olímpico Guatemalteco; El IGSS; Las misiones Diplomáticas y consulares acreditadas ante el Gobierno de la República; Los organismos internacionales a los que de acuerdo con los respectivos convenios suscritos entre el Gobierno de la Reública de Guatemala y dichos organismos se les haya otorgado la exención de impuestos.