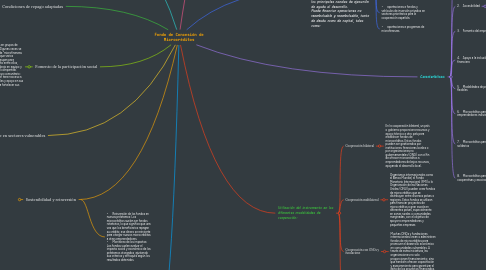

1. El FONPRODE se configura como uno de los principales instrumentos financieros de la Cooperación Española, administrado por la AECID. Este garantiza la capacidad de respuesta de la Cooperación Española a las necesidades y objetivos de la política de cooperación al desarrollo, convirtiéndolo en uno de los principales canales de ejecución de ayuda al desarrollo. Puede financiar operaciones no reembolsable y reembolsable, tanto de deuda como de capital, tales como:

1.1. • proyectos y programas de desarrollo, con carácter de donación o de crédito no ligado en términos concesionales, de Estado a Estado.

1.2. • contribuciones financieras a programas de desarrollo y organismos multilaterales de desarrollo internacionales.

1.3. • aportaciones globales y fondos que tengan en la lucha contra la pobreza.

1.4. • aportaciones a fondos y vehículos de inversión privados en sectores prioritarios para la cooperación española.

1.5. • aportaciones a programas de microfinanzas.

2. Características:

2.1. 1. Condiciones preferenciales

2.1.1. Los microcréditos otorgados por este tipo de fondos suelen tener una tasa de interés más baja que las ofrecidas por instituciones financieras tradicionales, y en ocasiones, se otorgan sin garantía o con requisitos mínimos de solvencia.

2.2. 2. Accesibilidad

2.2.1. Está orientado a sectores de la población que no tienen acceso a servicios bancarios convencionales debido a su situación económica, social o geográfica.

2.3. 3. Fomento del emprendimiento

2.3.1. El fondo busca incentivar la creación de microempresas o el fortalecimiento de actividades económicas a pequeña escala que generen empleo y mejoren la calidad de vida.

2.4. 4. Apoyo a la inclusión social y financiera

2.4.1. Los fondos de microcréditos buscan mejorar el acceso de las personas de bajos recursos a productos financieros, promoviendo la equidad y la integración en el sistema económico.

2.5. 5. Modalidades de pago flexibles

2.5.1. Los microcréditos son diseñados para que los beneficiarios puedan pagarlos de manera cómoda, con plazos extendidos o pagos escalonados según las posibilidades del prestatario.

2.6. 6. Microcréditos para emprendedores individuales

2.6.1. Se otorgan préstamos pequeños a individuos para el inicio o fortalecimiento de un negocio, como una pequeña tienda, taller artesanal, o actividad agropecuaria

2.7. 7. Microcréditos para grupos solidarios

2.7.1. En algunos casos, los microcréditos se otorgan a grupos de personas que se organizan para financiar un proyecto conjunto o colectivo. Estos grupos, al ser responsables de la deuda en conjunto, tienen mayores probabilidades de repago debido a la solidaridad entre los miembros

2.8. 8. Microcréditos para cooperativas y asociaciones

2.8.1. Se otorgan fondos a organizaciones de la sociedad civil o cooperativas para que gestionen el préstamo entre sus miembros, promoviendo la inclusión económica en comunidades organizadas.

3. La AECID define este instrumento de financiación argumentando que su finalidad principal es contribuir a la lucha contra la pobreza en los países en desarrollo mediante el fomento de los servicios micro-financieros, con el propósito de que la prestación de dichos servicios responda a las necesidades de los sectores de población que no tienen acceso al sistema financiero tradicional, o este no satisface adecuadamente sus necesidades. Estos fondos están diseñados para fomentar la inclusión financiera, apoyar a emprendedores en situación de pobreza o marginación, y promover el desarrollo económico a nivel local.

4. explico cómo se utiliza este instrumento de cooperación

4.1. . Provisión de Microcréditos a Bajos Intereses: El fondo otorga microcréditos, generalmente en pequeñas cantidades, a emprendedores que no cumplen con los requisitos tradicionales de los bancos. Los intereses suelen ser bajos, y las condiciones de pago pueden ser flexibles, lo que facilita el acceso al crédito para quienes no pueden obtenerlo de otras maneras. 2. Requisitos de Acceso: Para acceder al fondo, los emprendedores deben cumplir con ciertos criterios establecidos por la entidad que gestiona el fondo. Estos pueden incluir tener un proyecto viable, contar con una idea de negocio sólida, y en algunos casos, participar en programas de formación empresarial o capacitación financiera. 3. Capacitación y Asistencia Técnica: Muchas veces, además de proporcionar el crédito, el fondo ofrece capacitación o asesoría técnica para que los beneficiarios puedan administrar mejor sus recursos y mejorar sus probabilidades de éxito. Esto puede incluir formación en gestión financiera, marketing, o desarrollo de productos. 4. Garantías Flexibles: Como la población objetivo de los microcréditos suele ser de bajos recursos y no siempre tiene activos o garantías tradicionales (como bienes inmuebles), el fondo puede ofrecer condiciones de garantía más flexibles. En algunos casos, no se requiere ninguna garantía física, pero sí se pueden pedir compromisos personales o la formación de grupos solidarios, donde los miembros del grupo se aseguran mutuamente. 5. Seguimiento y Monitoreo: Las organizaciones que administran estos fondos suelen hacer un seguimiento del uso que los emprendedores dan al microcrédito. Esto incluye monitorear el avance de sus negocios, la devolución del préstamo y ofrecer asistencia adicional si es necesario. El seguimiento permite asegurar que los recursos se utilizan adecuadamente y contribuyen al éxito del emprendedor. 6. Fomento de la Inclusión Financiera: El fondo de microcréditos fomenta la inclusión financiera al permitir que personas que tradicionalmente no tienen acceso a servicios bancarios puedan participar en la economía formal. Esto contribuye a mejorar sus condiciones de vida y las de sus comunidades. En resumen, el Fondo de Concesión de Microcréditos es una herramienta clave para promover la inclusión económica y social, a través del acceso a crédito para pequeños emprendedores, y se utiliza con la intención de mejorar la autosuficiencia económica y el desarrollo de microempresas.

5. Utilización del instrumento en las diferentes modalidades de cooperación:

5.1. Cooperación bilateral

5.1.1. En la cooperación bilateral, un país o gobierno proporciona recursos y apoyo técnico a otro país para establecer fondos de microcréditos. Estos fondos pueden ser gestionados por instituciones financieras locales o por organizaciones no gubernamentales (ONG) con el fin de ofrecer microcréditos a emprendedores de bajos recursos, apoyando el desarrollo local.

5.2. Cooperación multilateral

5.2.1. Organismos internacionales como el Banco Mundial, el Fondo Monetario Internacional (FMI) o la Organización de las Naciones Unidas (ONU) pueden crear fondos de microcréditos que se distribuyen entre diversos países o regiones. Estos fondos se utilizan para financiar proyectos de microcréditos a gran escala en diferentes países, especialmente en zonas rurales o comunidades marginadas, con el objetivo de apoyar a emprendedores y pequeñas empresas

5.3. Cooperación con ONGs y fundacione

5.3.1. Muchas ONGs y fundaciones internacionales crean o administran fondos de microcréditos para promover el desarrollo económico en comunidades vulnerables. A través de estas iniciativas, las organizaciones no solo proporcionan financiamiento, sino que también ofrecen capacitación y asesoramiento para garantizar el éxito de los proyectos financiados.

5.4. Cooperación con el sector privado

5.4.1. : En algunos casos, el sector privado también participa en la creación y gestión de fondos de microcréditos, en especial a través de empresas que tienen un interés social y que buscan invertir en el desarrollo económico sostenible.