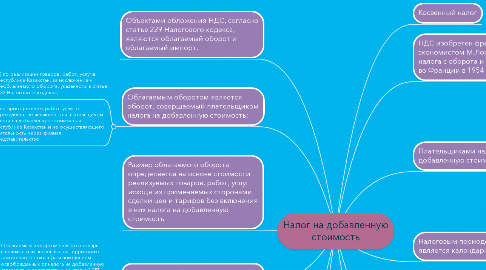

2. НДС изобретен французским экономистом М.Лоре для замены налога с оборота и впервые введен во Франции в 1954 г.

3. Плательщиками налога на добавленную стоимость являются:

3.1. 1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

3.2. индивидуальные предприниматели;

3.3. юридические лица-резиденты, за исключением государственных учреждений;

3.4. нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

3.5. 2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством Республики Казахстан.

4. Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

5. Облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

5.1. 1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

5.2. 2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

6. Размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость

7. Что является облагаемым импортом?

7.1. Облагаемым импортом являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

8. Как определяется размер облагаемого импорта?

8.1. в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

9. Ставки НДС

9.1. 1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

9.2. 2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

10. Налоговым периодом для НДС является календарный квартал.

11. Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

12. плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.