1. SPESE ALBERGHI E RISTORANTI

2. Servizi alberghieri acquisiti attraverso TOUR OPERATORS

2.1. IVA INDETRAIBILE

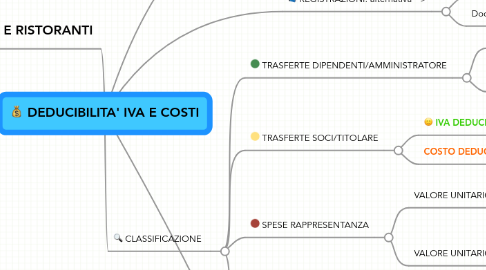

3. CLASSIFICAZIONE

3.1. TRASFERTE DIPENDENTI/AMMINISTRATORE

3.1.1. IVA DEDUCIBILE 100%

3.1.2. COSTO DEDUCIBILE 100%

3.1.2.1. Trasferte in territorio comunale: deducibili senza limiti

3.1.2.2. Trasferte fuori dal territorio comunale: limite max. di spesa € 180.76 se in Italia, €258.23 se all'Estero

3.2. TRASFERTE SOCI/TITOLARE

3.2.1. IVA DEDUCIBILE 100%

3.2.2. COSTO DEDUCIBILE 75%

3.3. SPESE RAPPRESENTANZA

3.3.1. VALORE UNITARIO SINO A 25,85

3.3.1.1. IVA INDEDUCIBILE

3.3.1.2. COSTO DEDUCIBILE 75%

3.3.2. VALORE UNITARIO > 25.85

3.3.2.1. IVA INDEDUCIBILE

3.3.2.2. COSTO DEDUCIBILE AL 75% PER 1/3 DA RIPARTIRE IN 5 ANNI (norma in fase di modifica; si attente DM Attuativo)

3.4. SPESE SOSTENUTE DA PROFESSIONISTI

3.4.1. SPESE ALBERGHIERE GENERICHE

3.4.1.1. IVA DEDUCIBILE 100%

3.4.1.2. COSTO DEDUCIBILE NEL LIMITE DEL 2% DEI COMPENSI PROFESSIONALI

3.4.2. SPESE DI RAPPRESENTANZA

3.4.2.1. IVA INDEDUCIBILE

3.4.2.2. COSTO DEDUCIBILE AL 75% NEL LIMITE DELL'1% DEI COMPENSI PROFESSIONALI

3.4.3. SPESE ALBERGHIERE IN OCCASONE DI CORSI E CONVEGNI

3.4.3.1. IVA DEDUCIBLE 100%

3.4.3.2. COSTO DEDUCIBILE AL 50% SUL COSTO RIDOTTO DEL 75% (!!)