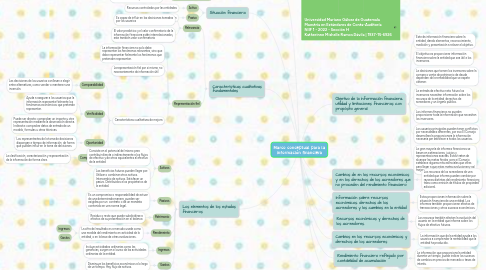

Marco conceptual para la información financiera

作者:KATHERINNE MISHELLE RAMOS DÁVILA

1. Estados financieros principales

1.1. Estados de resultados

1.1.1. Da un reporte de las ganancias, dado un periodo de tiempo.

1.2. Cambios de patrimonio neto

1.2.1. Detalla cada una de la inversiones y los dividendos de la compa

2. Situación financiera

2.1. Activo

2.1.1. Recursos controlados por las entidades

2.2. Pasivo

2.2.1. Las entidades tienen obligación

3. Características cualitativas fundamentales

3.1. Relevancia

3.1.1. Es capaz de influir en las decisiones tomadas por los usuarios

3.1.2. El valor predictivo y el valor confirmatorio de la información financiera están interrelacionados, este también valor confirmatorio

3.2. Representación fiel

3.2.1. La información financiera no solo debe representar los fenómenos relevantes, sino que debe representar fielmente los fenómenos que pretenden representar.

3.2.2. La representación fiel por si misma, no necesariamente da información útil

3.2.3. Características cualitativas de mejora

3.2.3.1. Comparabilidad

3.2.3.1.1. Las decisiones de los usuarios conllevan a elegir entre alternativas, como vender o mantener una inversión.

3.2.3.2. Verificalidad

3.2.3.2.1. Ayuda a asegurar a los usuarios que la información representa fielmente los fenómenos económicos que pretende representar.

3.2.3.2.2. Puede ser directa: comprobar un importe u otra representación mediante la observación directa. Indirecta: comprobar datos de entrada de un modelo, formulas u otras técnicas.

3.2.3.3. Oportunidad

3.2.3.3.1. Los representantes de la toma de decisiones dispongan a tiempo de información, de forma que puedan influir en la toma de decisiones.

3.2.3.4. Comprensibilidad

3.2.3.4.1. La clasificación, caracterización y representación de la información de forma clara.

4. Los elementos de los estados financieros

4.1. Activos

4.1.1. Consiste en el potencial del mismo para contribuir directa o indirectamente a los flujos de efectivo y de otros equivalentes al efectivo de la entidad

4.1.2. Los beneficios futuros pueden llegar por: Utilizar o combinar otros activos. Intercambio de activos. Satisfacer un pasivo. Distribuidos a los propietarios de la entidad.

4.2. Pasivos

4.2.1. Es un compromiso o responsabilidad de actuar de una determinada manera, pueden ser exigidas por un contrato o de un mandato contenido en una norma legal.

4.3. Patrimonio

4.3.1. Residuo o resto que puede subdividirse a efectos de su presentación en el balance.

4.4. Rendimeinto

4.4.1. La cifra del resultado es a menudo usada como una medida del rendimiento en actividad de la entidad, o en la base de otras evaluaciones.

4.4.1.1. Ingresos

4.4.1.2. Gastos

4.5. Ingresos

4.5.1. Incluye actividades ordinarias como las ganancias, surgen en el curso de las actividades ordinarias de la entidad.

4.6. `Gastos

4.6.1. Disminuye los beneficios económicos a lo largo de un tiempo. Hay flujo de activos.

5. Objetivo de la información financiera, utilidad y limitaciones financieras con propósito general

5.1. Este da información financiera sobre la entidad, dando elementos, reconocimiento, medición y presentación a relevar el objetivo.

5.2. El objetivo es proporcionar información financiera sobre la entidad que sea útil a los inversores.

5.3. La decisiones que tomen los inversores sobre la compra o venta de patrimonio de deuda, dependen de la rentabilidad que se espere obtener.

5.4. La entrada de efectivo neto futuro los inversores necesitan información sobre los recursos de la entidad, derechos de acreedores y un órgano público.

5.5. Los informes financieros no pueden proporcionar toda la información que necesitan los inversores.

5.6. Los usuarios principales pueden tener conflictos por necesidades diferentes, por eso El Consejo desarrollara la proporcionara la información necesaria par satisfacer a todos los usuarios.

5.7. La gran mayoría de informes financieros se basan en estimaciones, juicios y representaciones exactas. Estos tratan de alcanzar las metas finales, pero el Consejo establece algunas más esenciales que otras para llegar a que estas metas evolucioneny así mejorar su utilidad.

6. Cambios de en los recursos económicos y en los derechos de los acreedores que no proceden del rendimiento financiero

6.1. Los recursos de los acreedores de una entidad que informa pueden cambiar por razones distintas del rendimiento financiero, tales como emisión de títulos de propiedad adicional.

7. Información sobre recursos económicos, derechos de los acreedores y los cambios en la entidad

7.1. Estos proporcionan información sobre la situación financiera de una entidad. Los informes también proporcionan efectos de transacciones y otros sucesos económicos.

8. Recursos económicos y derechos de los acreedores.

8.1. Los recursos también afectan la evolución del usuario en la entidad que informa sobre los flujos de efectivo futuros.

9. Cambios en los recursos económicos y derechos de los acreedores

9.1. La información que da la entidad ayuda a los usuarios a comprender la rentabilidad que la entidad ha producido.

10. Rendimiento financiero reflejado por contabilidad de acumulación

10.1. La información que proporciona la entidad durante un tiempo, puede indicar los sucesos de cambios en precios de mercado o tasas de interés.

11. Rendimiento financiero reflejado por flujo de efectivo pasado

11.1. La información que brinda los flujos de efectivo, ayudan a los usuarios a evaluar la capacidad de la entidad para generar entradas de efectivo netas futuras. Esto ayuda a evaluar sus actividades de inversión y financiación.

12. Universidad Mariano Gálvez de Guatemala Maestría en Estándares de Conta-Auditoría NIIF 1 - 2022 - Sección H Katherinne Mishelle Ramos Dávila | 1937-15-6926