Contabilidad

作者:DAYANA RICHELL RUIZ MELENDREZ

1. es la ciencia que establece las normas y procedimientos para registrar, cuantificar, analizar e interpretar los hechos económicos que afectan el patrimonio de los comerciantes individuales o empresas organizadas bajo la forma de sociedades mercantiles.

2. Es el arte de registrar, clasificar y resumir en una forma significativa y en terminos monetarios las transacciones y eventos que sean

2.1. El propósito básico de la contabilidad es proveer información útil acerca de una entidad económica, para facilitar la toma de decisiones de sus diferentes usuarios, En consecuencia, como la contabilidad sirve a un conjunto de usuarios se ha estructurado en tres “subsistemas”

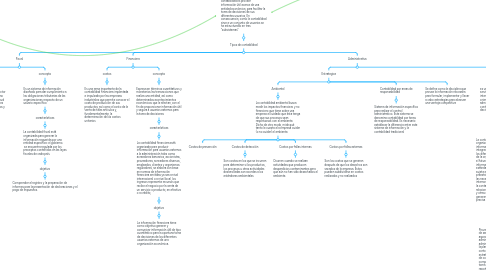

2.1.1. Tipos de contabilidad

2.1.1.1. Fiscal

2.1.1.1.1. Gubernamental

2.1.1.1.2. concepto

2.1.1.2. Financiera

2.1.1.2.1. costos

2.1.1.2.2. concepto

2.1.1.3. Administrativa

2.1.1.3.1. Estrategica

2.1.1.3.2. concepto