Teorias Contábeis

作者:Alexandre David

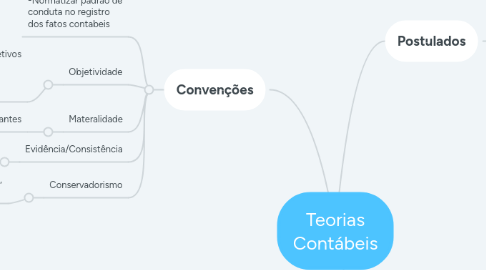

1. Convenções

1.1. -Guia Profissional -Normatizar padrão de conduta no registro dos fatos contabeis

1.2. Objetividade

1.2.1. -Registros Objetivos -Neutralidade -Procedimento Adequado

1.3. Materalidade

1.3.1. Registro de valores relevantes

1.4. Evidência/Consistência

1.4.1. Uniformidade nos métodos adotados

1.5. Conservadorismo

1.5.1. Prudência/Sempre antecipar prejuízo, nunca lucro.

2. Postulados

2.1. "Pilares da Contabilidade" - Base da Teoria Contábil

2.2. Entidade

2.3. Continuidade

3. Princípio

3.1. - Padronização da Técnica. -Normalização dos lançamentos e relatórios.

3.2. Entidade

3.2.1. Patrimônio - (Empresa # Proprietário)

3.3. Continuidade

3.3.1. Perpetuação das atividades por tempo indeterminado

3.4. Oportunidade

3.4.1. Tempestividade / Integridade

3.5. Registro pelo Valor Original

3.5.1. - Valor Original das Transações - Valor Presente - Moeda do País

3.6. Competência

3.6.1. Registro na ocorrência, independente do recebimento

3.7. Prudência

3.7.1. Necessário uma estimativa?

3.7.2. -Passivo Maior - Ativo menor - PL Menor