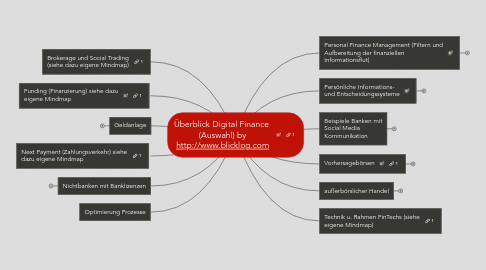

1. Brokerage und Social Trading (siehe dazu eigene Mindmap)

2. Funding (Finanzierung) siehe dazu eigene Mindmap

3. Geldanlage

3.1. transparente Investmentfonds

3.2. Gemeinschaftliche Anlage

3.2.1. Ayondo

3.3. Peer2Peer-Anlage

3.4. Fidor Bank

3.4.1. Tagesgeld

3.4.2. Festgeld

3.4.3. Sparbriefe

3.5. Forderungskauf

3.6. Gamification

3.6.1. Bobber Interactive

3.6.2. Payoff

3.7. Migros Bank migipig (Ch)

4. Next Payment (Zahlungsverkehr) siehe dazu eigene Mindmap

5. Nichtbanken mit Banklizenzen

5.1. Alibaba (China)

5.2. Baidu (China)

5.3. Deutsche Telekom

5.4. Facebook (beantragt)

5.5. Google

5.6. NTT Docomo

5.7. Otto Group

5.7.1. Yapital (Lux)

5.8. PayPal (Lux)

5.9. Rogers Telecom (beantragt)

5.10. Siemens

5.11. Tencent (China)

5.12. Vodafone gemeinsam mit VISA

6. Optimierung Prozesse

7. Personal Finance Management (Filtern und Aufbereitung der finanziellen Informationsflut)

7.1. Folkonomi (SE))

7.2. Bank simble (USA)

7.3. White Label Lösungen

7.3.1. Backbase

7.3.2. IND Personal Finance Manager

7.3.3. Leanbank

7.3.4. Meniga

7.3.5. Teaminvest (D)

7.4. Konten- Depotkonsolidierung

7.4.1. BudgetTracker

7.4.2. Finanzblick (D)

7.4.3. grndctrl: Financial Dashboard (USA)

7.4.4. Kontoblick (D)

7.4.5. Liquid App

7.4.6. Mint (USA)

7.4.7. Numbrs

7.4.8. Netfolio (ch)

7.4.9. Moneystrands

7.4.10. Personal Capital (USA)

7.4.11. Yodlee: FinApp Store (USA)

7.5. Cockpit (Postfinance) (Ch)

7.6. mobile Lösungen

7.6.1. figo (white label Lösung)

7.6.2. finanzblick

7.6.3. numbrs

8. Persönliche Informations- und Entscheidungssysteme

8.1. toolgestützte Anlageentscheitungen

8.1.1. Yavalu (D)

8.1.2. justETF

8.1.3. Stockpulse (D, UK, weltweit)

8.1.4. Nutmeg

8.1.5. inside-analytics

8.1.6. Wealthfront (USA)

8.2. Bewertungsportale

8.2.1. BankingCheck.de/

8.2.2. FinanzABC

8.2.3. mybankrating.de

8.2.4. WhoFinance.de

8.2.5. Multator

8.3. Informationssysteme

8.3.1. Kapitalmarktinformationen

8.3.1.1. Stocktouch

8.3.2. Portfoliomanagement-Systeme

8.3.2.1. Alphasys Netfolio Scanning (Ch)

9. Beispiele Banken mit Social Media Kommunikation

9.1. Deutschland

9.1.1. Fidor Bank

9.1.2. CortalConsors

9.1.3. GLS Bank

9.1.4. Deutsche Bank

9.1.5. EthikBank

9.1.6. Volksbank Bühl

9.2. International

9.2.1. Triodos Bank

9.2.2. Alternative Bank Schweiz

9.2.3. Banca Etica

9.2.4. Bank Coop

9.2.5. Investorville

9.2.6. Investorville

10. Vorhersagebörsen

10.1. Definition

10.2. Unternehmen

10.2.1. Siemens

10.3. öffentliche Ereignisse

10.3.1. Intrade Prediction Market

10.3.2. Betfair

10.4. Volkswirtschaftliche Prognosen

10.4.1. EIX

10.5. Anbieter

10.5.1. crowdworx (D, Pl, USA)

11. außerbörslicher Handel

11.1. Aktien

11.1.1. Shares Post

11.1.2. Second Market

11.1.3. Loyal3

11.2. Anleihen

11.3. Devisen

11.3.1. eToro

11.3.2. FidorPay

11.3.3. Oanda

11.3.4. TransferWise

11.4. Edelmetalle/Rohstoffhandel

11.4.1. via FidorPay

11.5. Zweitmarkt für Peer2Peer-Kredite

11.6. professionelle Handelsplattformen für institutionelle Kunden

11.6.1. Bats Chi-X (USA/UK)

11.6.2. Blackrock (USA) für institutionelle Anleger

11.6.3. Equiduct

11.6.4. Tradegate

11.6.5. Burgundy (Skandinavien)

11.6.6. Directedge

11.6.7. Turquoise

11.6.8. SmartPool (Darkpool)

11.6.9. SLS (Darkpool)