1. Universidad Mariano Gálvez de Guatemala Maestría en Estándares de Conta-Auditoría NIIF 2 - 2022 - Sección M Katherinne Mishelle Ramos Dávila | 1937-15-6926

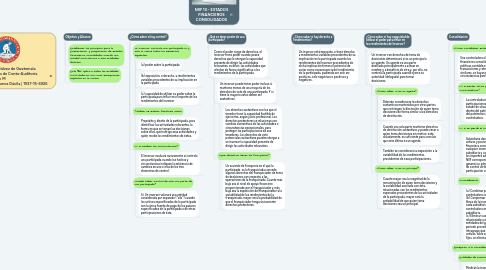

2. Objetivo y Alcance

2.1. Establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas.

2.2. Esta NIIF aplica a todas las entidades controladoras, con unas excepciones explícitas en la norma.

3. ¿Cómo saber si hay control?

3.1. Un inversor controla una participada si, y solo si, reúne todos los elementos siguientes:

3.1.1. (a) poder sobre la participada

3.1.2. (b) exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada

3.1.3. (c) capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor

3.2. También se evalúan factores como:

3.2.1. Propósito y diseño de la participada, para identificar las actividades relevantes, la forma en que se toman las decisiones sobre ellas, quién dirige esas actividades y quién recibe los rendimientos de éstas.

3.3. ¿Y si cambian las circunstancias?

3.3.1. El inversor evaluará nuevamente si controla una participada cuando los hechos y circunstancias indiquen la existencia de cambios en uno o más de los tres elementos de control.

3.4. ¿Puede haber control de solo una parte de una participada?

3.4.1. Sí. Un inversor valorará una entidad considerada por separado (“silo”) cuando los activos especificados de la participada son la única fuente de pago de los pasivos especificados de la participada o de otras participaciones de ésta.

4. ¿Qué es tener poder de una participada?

4.1. Como el poder surge de derechos, el inversor tiene poder cuando posee derechos que le otorgan la capacidad presente de dirigir las actividades relevantes, es decir, las actividades que afectan de forma significativa a los rendimientos de la participada.

4.1.1. Un inversor puede tener poder incluso si mantiene menos de una mayoría de los derechos de voto de una participada. Y si tiene la mayoría estos deben ser sustantivos.

4.1.1.1. Los derechos sustantivos son los que el tenedor tiene la capacidad factible de ejercerlos, según juicio profesional. Los derechos protectores se relacionan con cambios sustantivos de las actividades o circunstancias excepcionales, para proteger las participaciones de sus tenedores. Los derechos de voto potenciales sustantivos pueden otorgar a un inversor la capacidad presente de dirigir las actividades relevantes.

4.1.2. ¿Qué derechos tienen las franquicias?

4.1.2.1. Un acuerdo de franquicia en el que la participada es la franquiciada concede algunos derechos del franquiciador de toma de decisiones con respecto a las operaciones de la franquiciada. Cuanto más bajo sea el nivel de apoyo financiero proporcionado por el franquiciador y más baja sea la exposición del franquiciador a la variabilidad de los rendimientos de la franquiciada, mayor será la probabilidad de que el franquiciador tenga únicamente derechos protectores.

5. ¿Cómo saber si hay derecho a rendimientos?

5.1. Un inversor está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada cuando los rendimientos del inversor procedentes de dicha implicación tienen el potencial de variar como consecuencia del rendimiento de la participada, pudiendo ser solo ser positivos, solo negativos o positivos y negativos.

6. ¿Cómo saber si hay capacidad de utilizar el poder para influir en los rendimientos del inversor?

6.1. Un inversor con derechos de toma de decisiones determinará si es un principal o un agente. Un agente es una parte dedicada principalmente a actuar en nombre y a beneficio de otra y, por ello, no controla la participada cuando ejerce su autoridad (delegada) para tomar decisiones.

6.1.1. ¿Cómo saber si es un agente?

6.1.1.1. Deberán considerarse los derechos sustantivos mantenidos por otras partes que restringen la discreción de quien toma decisiones de forma similar a los derechos de destitución.

6.1.1.2. Cuando una sola parte mantiene derechos de destitución sustantivos y puede cesar a quien toma decisiones sin motivo, esto, aisladamente, es suficiente para concluir que este último es un agente.

6.1.1.3. También se considerará su exposición a la variabilidad de los rendimientos procedentes de esas participaciones.

6.1.2. ¿Cómo saber si es un principal?

6.1.2.1. Cuanto mayor sea la magnitud de la remuneración de quien toma decisiones y la variabilidad asociada con ésta, relacionadas con los rendimientos esperados procedentes de las actividades de la participada, mayor será la probabilidad de que quien toma decisiones sea un principal.

7. Consolidación

7.1. ¿Cómo contabilizar estados financieros?

7.1.1. Una controladora elaborará estados financieros consolidados utilizando políticas contables uniformes para transacciones y otros sucesos que, siendo similares, se hayan producido en circunstancias parecidas.

7.1.2. ¿Y si existen otras participaciones no controladoras?

7.1.2.1. La controladora presentará las participaciones no controladoras en el estado de situación financiera consolidado, dentro del patrimonio, de forma separada del patrimonio de los propietarios de la controladora.

7.1.3. ¿Y si se pierde el control?

7.1.3.1. Subsidiaria dará de baja en cuentas los activos y pasivos del estado de situación financiera consolidado; reconocerá cualquier inversión conservada en la antigua subsidiaria y contabilizará dicha inversión y los importes adeudados, de acuerdo con las NIIF correspondientes; y reconocerá la ganancia o pérdida asociada con la pérdida de control atribuible a la anterior participación controladora.

7.1.4. Procedimiento

7.1.4.1. (a) Combinar partidas similares de la controladora con los de sus subsidiarias. (b) Compensar (eliminar) el importe en libros de la inversión de la controladora en cada subsidiaria y la parte de la controladora en el patrimonio de cada subsidiaria. (c) Eliminar cuentas intragrupo relacionados con transacciones entre las entidades del grupo (resultados del periodo procedente de transacciones intragrupo que están reconocidos en activos, tales como inventarios y activos fijos, se eliminan totalmente).

7.2. Excepción a la consolidación

7.2.1. Entidades de inversión

7.2.1.1. Medirán la inversión al valor razonable con cambios en resultados de acuerdo con la NIIF 9. Pero una controladora de una entidad de inversión sí consolidará todas las subsidiarias aunque sean entidades de inversión, a menos que la controladora sea en sí misma una entidad de inversión.