1. 1. ТС=цена сделки, фактически уплаченная или подлежащая уплате + доп. начисления (ст. 5)

1.1. ПРИ УСЛОВИЯХ:

1.1.1. отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами,

1.1.1.1. за исключением ограничений, которые:

1.1.1.1.1. установлены совместным решением органов ЕАЭС

1.1.1.1.2. ограничивают географический регион, в котором товары могут быть перепроданы

1.1.1.1.3. существенно не влияют на стоимость товаров

1.1.2. продажа товаров или их цена НЕ ЗАВИСЯТ от каких-либо условий или обязательств,

1.1.2.1. влияние которых на цену товаров не может быть количественно определено

1.1.3. НИКАКАЯ ЧАСТЬ ДОХОДА или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем НЕ ПРИЧИТАЕТСЯ прямо или косвенно ПРОДАВЦУ

1.1.3.1. кроме случаев, когда в соответствии со статьей 5 настоящего Соглашения могут быть произведены дополнительные начисления

1.1.4. - покупатель и продавец , НЕ ЯВЛЯЮТСЯ ВЗАИМОСВЯЗАННЫМИ ЛИЦАМИ - ИЛИ покупатель и продавец ЯВЛЯЮТСЯ взаимосвязанными лицами таким образом, что СТОИМОСТЬ СДЕЛКИ с ввозимыми товарами ПРИЕМЛЕМА для таможенных целей в соответствии с пунктом 4 настоящей статьи.

2. 2. ЦЕНОЙ, фактически уплаченной или подлежащей уплате за ввозимые товары ЯВЛЯЕТСЯ общая СУММА ВСЕХ ПЛАТЕЖЕЙ за. эти товары

2.1. ОСУЩЕСТВЛЕННЫХ или подлежащих осуществлению покупателем непосредственно ПРОДАВЦУ или иному лицу в пользу продавца

2.1.1. При этом платежи могут быть осуществлены прямо или косвенно в любой форме, не запрещенной законодательством ГЧ ТС

2.2. В случае если декларируемые товары являются частью большего количества ввозимых на ТТ ЕАЭС таких же товаров, приобретенных в рамках одной сделки,

2.2.1. цена, фактически уплаченная или подлежащая уплате за декларируемые товары, определяется в том же соотношении (пропорции), в каком соотносится количество декларируемых товаров и общее количество приобретенных товаров.

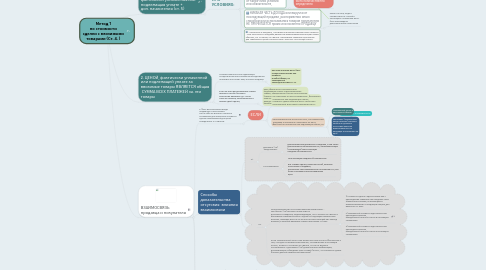

3. ВЗАИМОСВЯЗЬ продавца и покупателя

3.1. 3. ФАКТ ВЗАИМОСВЯЗИ между продавцом и покупателем сам по себе НЕ ДОЛЖЕН являться основанием для признания стоимости сделки неприемлемой для целей определения ТС ТОВАРОВ

3.1.1. ЕСЛИ

3.1.1.1. НЕ ПОВЛИЯЛА НА ЦЕНУ взаимосвязь , фактически уплаченную или подлежащую уплате, стоимость сделки ДОЛЖНА БЫТЬ ПРИЗНАНА ПРИЕМЛЕМОЙ ДЛЯ ЦЕЛЕЙ ОПРЕДЕЛЕНИЯ ТС

3.1.1.2. ОБНАРУЖИВАЮТСЯ ПРИЗНАКИ того, что взаимосвязь продавца и покупателя ПОВЛИЯЛА НА ЦЕНУ, фактически уплаченную или подлежащую уплате, ТО

3.1.1.2.1. таможенный орган в письменной форме

3.1.1.2.2. Декларант (таможенный представитель) ДОЛЖЕН ДОКАЗАТЬ доказать отсутствие влияния взаимосвязанности продавца и покупателя на цену

3.2. Способы доказательства отсутсвия влияния взаимосвязи

3.2.1. 4.1.

3.2.1.1. декларант (ТП) представляет:

3.2.1.1.1. дополнительные документы и сведения, в том числе дополнительно запрошенные ТО, характеризующие (отражающие) сопутствующие продаже обстоятельства

3.2.1.2. ТО анализирует:

3.2.1.2.1. сопутсвующие продаже обстоятельства

3.2.1.2.2. все условия сделки, включая способ, которым покупатель и продавец организуют свои коммерческие отношения и то, как была установлена рассматриваемая цена

3.2.2. 4.2.

3.2.2.1. Для доказательства отсутствия влияния взаимосвязи ... ДЕКЛАРАНТ (ТП) ДОЛЖЕН ПРЕДСТАВИТЬ документы и сведения, подтверждающие, ЧТО СТОИМОСТЬ СДЕЛКИ с ввозимыми товарами БЛИЗКА к одной из следующих проверочных величин, имеющих место в тот же или соответствующий ему период времени, в который ввозимые товары пересекали ТГ ЕАЭС:

3.2.2.1.1. 1) стоимости сделки с идентичными или с однородными товарами при продажах таких товаров покупателям, не являющимся взаимосвязанными с продавцом лицами, для вывоза на ТТ ЕАЭС

3.2.2.1.2. 2) таможенной стоимости идентичных или однородных товаров, определенной согласно статье 8 настоящего Соглашения

3.2.2.1.3. 3) таможенной стоимости идентичных или однородных товаров, определенной согласно статье 9 настоящего Соглашения.

3.2.2.2. ЕСЛИ ТАМОЖЕННЫЙ ОРГАН УЖЕ ИМЕЕТ ДОСТАТОЧНУЮ ИНФОРМАЦИЮ о том, что одна из проверочных величин, установленных в настоящем пункте, БЛИЗКА К СТОИМОСТИ СДЕЛКИ, ТО ОН НЕ ДОЛЖЕН ЗАПРАШИВАТЬ у декларанта (ТП) дополнительно информацию, доказывающую соблюдение этих условий (то есть, что стоимость сделки близка к данной проверочной величине).