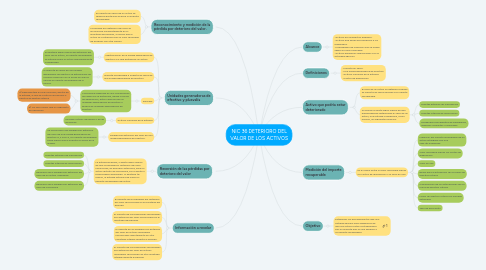

NIC 36 DETERIORO DEL VALOR DE LOS ACTIVOS

Mapa mental de la NIC 36

1. Reconocimiento y medición de la pérdida por deterioro del valor.

1.1. El importe en libros de un activo se reducirá hasta que alcance su importe recuperable

1.2. La pérdida por deterioro del valor se reconocerá inmediatamente en el resultado del periodo, a menos que el activo se contabilice por su valor revaluado de acuerdo con otra Norma

2. Unidades generadoras de efectivo y plusvalía

2.1. Identificación de la unidad generadora de efectivo a la que pertenece un activo

2.1.1. Si existiera algún indicio del deterioro del valor de un activo, el importe recuperable se estimará para el activo individualmente considerado.

2.2. Importe recuperable e importe en libros de una unidad generadora de efectivo

2.2.1. El importe en libros de una unidad generadora de efectivo se determinará de manera uniforme con la forma en que se calcule el importe recuperable de la misma.

2.3. Plusvalía

2.3.1. La plusvalía adquirida en una combinación de negocios se distribuirá, desde la fecha de adquisición, entre cada una de las unidades generadoras de efectivo o grupos de unidades generadoras de efectivo

2.3.1.1. a) Representará el nivel más bajo, dentro de la entidad, al que se controla la plusvalía a efectos de gestión interna

2.3.1.2. b) No será mayor que un segmento de operación

2.4. Activos comunes de la entidad

2.4.1. incluyen activos del grupo o de las divisiones

2.5. Pérdida por deterioro del valor de una unidad generadora de efectivo.

2.5.1. Se reconocerá una pérdida por deterioro del valor de una unidad generadora de efectivo si, y sólo si, su importe recuperable fuera menor que el importe en libros de la unidad.

3. Reversión de las pérdidas por deterioro del valor

3.1. La entidad evaluará, si existe algún indicio de que la pérdida por deterioro del valor reconocida, en periodos anteriores, para un activo distinto de la plusvalía, ya no existe o podría haber disminuido. Si existiera tal indicio, la entidad estimará de nuevo el importe recuperable del activo.

3.1.1. Fuentes externas de información

3.1.2. Fuentes internas de información.

3.1.3. Reversión de la pérdida por deterioro del valor de un activo individual.

3.1.4. Reversión de la pérdida por deterioro del valor de la plusvalía

4. Información a revelar

4.1. El importe de las pérdidas por deterioro del valor reconocidas en el resultado del periodo.

4.2. El importe de las reversiones de pérdidas por deterioro del valor reconocidas en el resultado del periodo

4.3. El importe de las pérdidas por deterioro del valor de activos revaluados reconocidas directamente en otro resultado integral durante el periodo.

4.4. El importe de las reversiones de pérdidas por deterioro del valor de activos revaluados reconocido en otro resultado integral durante el período

5. Alcance

5.1. -Activos por impuestos diferidos. -Activos que surjan por beneficio a los empleados. -Propiedades de inversión que se midan según su valor razonable. -Activos biológicos relacionados con la actividad agrícola

6. Definiciones

6.1. -Importe en libros. -Una unidad generadora de efectivo. -Activos comunes de la entidad. -Costos de disposición

7. Activo que podría estar deteriorado

7.1. El valor de un activo se deteriora cuando su importe en libros excede a su importe recuperable.

7.2. Al evaluar si existe algún indicio de que pueda haberse deteriorado el valor de un activo, una entidad considerará, como mínimo, los siguientes indicios:

7.2.1. Fuentes externas de información

7.2.2. Fuentes internas de información

7.2.3. Dividendos procedentes de subsidiarias, negocios conjuntos o asociadas

8. Medición del importe recuperable

8.1. Es el mayor entre su valor razonable menos los costos de disposición y su valor en uso.

8.1.1. Medición del importe recuperable de un activo intangible con una vida útil indefinida

8.1.2. Valor razonable menos los costos de disposición

8.1.3. Valor en uso

8.1.4. Bases para la estimación de los flujos de efectivo futuros

8.1.5. Composición de las estimaciones de los flujos de efectivo futuros

8.1.6. Flujos de efectivo futuros en moneda extranjera

8.1.7. Tasa de descuento