NIC 23 Costos por Préstamos

von JOSE CARLOS SOTO CORADO

1. En la medida en que los fondos de una entidad procedan de préstamos genéricos y los utilice para obtener un activo apto, ésta determinará el importe de los costos por préstamos susceptibles de capitalización aplicando una tasa de capitalización a los desembolsos efectuados en dicho activo.

2. Exceso del importe en libros del activo apto sobre el importe recuperable: Cuando el importe en libros o el costo final del activo apto exceda a su importe recuperable o a su valor neto realizable, el importe en libros se reducirá o se dará de baja de acuerdo con las exigencias de otras Normas.

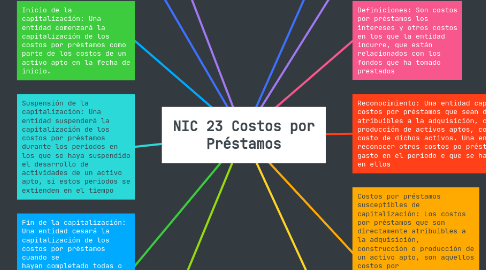

3. Inicio de la capitalización: Una entidad comenzará la capitalización de los costos por préstamos como parte de los costos de un activo apto en la fecha de inicio.

4. Suspensión de la capitalización: Una entidad suspenderá la capitalización de los costos por préstamos durante los periodos en los que se haya suspendido el desarrollo de actividades de un activo apto, si estos periodos se extienden en el tiempo

5. Fin de la capitalización: Una entidad cesará la capitalización de los costos por préstamos cuando se hayan completado todas o prácticamente todas las actividades necesarias para preparar al activo apto para el uso al que va destinado o para su venta.

6. Disposiciones transitorias: Si la aplicación de esta Norma representa un cambio en su política contable, una entidad aplicará la Norma a los costos por préstamos relacionados con los activos aptos cuya fecha de inicio de la capitalización sea la fecha de entrada en vigor o posterior.

7. Principio básico: Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción producción de un activo apto forman parte del costo de dichos activos. Los demás costos por préstamos se reconocen como gastos.

8. Alcance: Esta Norma se aplicará por una entidad en la contabilización de los costos por préstamos.

9. Definiciones: Son costos por préstamos los intereses y otros costos en los que la entidad incurre, que están relacionados con los fondos que ha tomado prestados

10. Reconocimiento: Una entidad capitalizará los costos por préstamos que sean directamente atribuibles a la adquisición, construcció o producción de activos aptos, como part del costo de dichos activos. Una entida deberá reconocer otros costos po préstamos como un gasto en el periodo e que se haya incurrido en ellos

11. Costos por préstamos susceptibles de capitalización: Los costos por préstamos que son directamente atribuibles a la adquisición, construcción o producción de un activo apto, son aquellos costos por préstamos que podrían haberse evitado si no se hubiera efectuado un desembolso en el activo correspondiente.

12. Información a revelar: el importe de los costos por préstamos capitalizados durante el periodo; y (b) la tasa de capitalización utilizada para determinar el importe de los costos por préstamos susceptibles de capitalización.