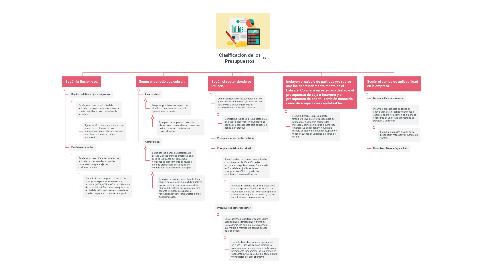

1. Según la flexibilidad.

1.1. Rígidos, estáticos, fijos o asignados.

1.1.1. Se elaboran para un solo nivel de actividad en la que no se quiere o no se puede reajustar el costo inicialmente acordado.

1.1.1.1. Ejemplo: Un presupuesto fijo en una empresa es el salario de los empleados ya que este se mantienen constantes durante el tiempo estipulado.

1.2. Flexibles o variables.

1.2.1. Se elaboran para diferentes niveles de actividad y pueden adaptarse a las circunstancias que surjan en cualquier momento.

1.2.1.1. Ejemplo: En una empresa se realiza un presupuesto para varios niveles de actividad, 80%, 90% y 100% de utilización de la capacidad. Entonces, cualquiera sea el nivel de salida realmente alcanzada, se puede comparar con un nivel apropiado.

2. Según el periodo que cubren.

2.1. A corto plazo.

2.1.1. Los presupuestos a corto plazo se planifican para cumplir el ciclo de operaciones de un año.

2.1.1.1. Ejemplo: Las empresas que realizan viajes tienen que realizar un presupuesto de los gastos en combustible mensualmente.

2.2. A largo plazo.

2.2.1. Se ubican los planes de desarrollo del Estado y de las grandes empresas. En el caso de los planes del gobierno, el horizonte de planeamiento consulta el período presidencial establecido por normas constitucionales en cada país.

2.2.1.1. Ejemplo: En un auto lote, al contratar un seguro de vehículos cuesta $420 dólares por vehículo al año, entonces se debe ahorrar $35 dólares por vehículo al mes durante 12 meses para pagar la renovación sin tener que afectar el flujo de sus ingresos.

3. Según el sector donde se utilicen.

3.1. Cuantifican los recursos que requieren los gastos de funcionamiento, la inversión y el servicio de la deuda pública de los organismos y las entidades oficiales.

3.1.1. Ejemplo: Se realiza un presupuesto para los pagos de los maestros jubilados, se decide si el presupuesto será pagado en bonos o en efectivo.

3.2. Presupuestos del sector público.

3.3. Presupuestos del sector privado.

3.3.1. Son utilizadas por las empresas privadas como base de planificación de las actividades organizacionales. Carecen de las formalidades jurídicas de los presupuestos públicos y esto les caracteriza como más flexibles.

3.3.1.1. Ejemplo: El gerente de una empresa tiene como responsabilidad interrelacionar las actividades dentro de la compañía para así conseguir un adjetivo en común y postular las soluciones que se necesiten.

3.4. Presupuestos del tercer sector.

3.4.1. Una organización del tercer sector es una asociación u organización sin ánimo de lucro constituida para prestar un servicio que mejora o mantiene la calidad de vida de la sociedad.

3.4.1.1. Ejemplo: La elaboración del presupuesto en la ONG, una vez se haya definido la planeación estratégica, se convierte en una herramienta fundamental de la gerencia, la cual contribuye a la ejecución, seguimiento y evaluación del plan operativo.

4. Incluyen el cálculo de partidas y/o rubros que inciden fundamentalmente en el balance. Conviene en este caso destacar el presupuesto de caja o tesorería y el presupuesto de capital, también conocido como de erogaciones capitalizables.

4.1. Ejemplo: Realizar un presupuesto financiero sirve para ver la capacidad de pronosticar de manera correcta los ingresos y gastos en los que incurre toda empresa. Se puede tener en cuenta la manera de elaborar un buen presupuesto y tener en cuenta las variables a lo largo de un año.

5. Según el campo de aplicabilidad en la empresa.

5.1. De operación o económicos.

5.2. Incluye el presupuesto de todas las actividades para el período siguiente al cual se elabora y su contenido a menudo se resume en un estado proyectado de pérdidas y ganancias.

5.2.1. Ejemplo: Se realiza el valor de la producción mensual y el número de ventas.