1. Project Review

1.1. Summary of Project

1.2. Timeline:

1.3. Budget:

1.4. Resources:

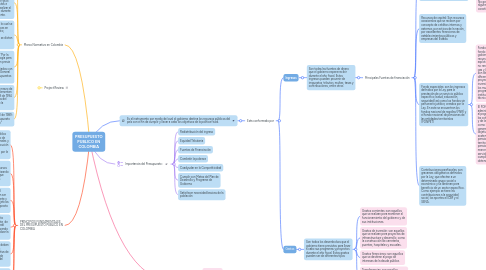

2. Marco Normativo en Colombia

2.1. Ley 179 del 30 de diciembre de 1994: "Por el cual se introducen algunas modificaciones a la Ley 38 de 1989, Orgánica de Presupuesto".

2.2. Constitución Política de Colombia: en el artículo 345 se establece que el Presupuesto General de la Nación es la ley anual que fija el monto máximo de los gastos e inversiones que pueden realizar el gobierno y sus entidades durante el año fiscal correspondiente.

2.3. Ley 819 de 2003: Por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones

2.4. Resolución 1450 de 2013: "Por la cual se adopta la metodología para la formulación y evaluación previa de proyectos de inversión susceptibles de ser financiados con recursos del Presupuesto General de la Nación y de los Presupuestos Territoriales".

2.5. Decreto 0568 del 21 de marzo de 1996: "Por el cual se reglamentan las leyes 38 de 1989, 179 de 1994 y 225 de 1995, Orgánicas del Presupuesto General de la Nación".

2.6. Ley 38 del 21 de abril de 1989: "Normativa del Presupuesto General de la Nación"

3. PRINCIPIOS FUNDAMENTALES DEL PRESUPUESTO PUBLICO EN COLOMBIA

3.1. Legalidad: El presupuesto público debe estar enmarcado dentro de las disposiciones constitucionales y legales establecidas, y su ejecución debe cumplir con los procedimientos establecidos por la ley.

3.2. Priorización: El presupuesto público debe asignar los recursos de manera estratégica, priorizando los programas y proyectos que generen mayores beneficios sociales y económicos.

3.3. Eficiencia: Los recursos del presupuesto público deben ser utilizados de manera eficiente y efectiva, para lograr los objetivos previstos y maximizar el impacto de las políticas públicas.

3.4. Transparencia: El presupuesto público debe ser transparente, de modo que la ciudadanía pueda conocer cómo se están utilizando los recursos públicos y fiscalizar la gestión del gobierno.

3.5. Participación ciudadana: Se deben establecer mecanismos que permitan la participación activa de la ciudadanía en el proceso de elaboración y seguimiento del presupuesto público.

3.6. Responsabilidad fiscal: La elaboración y ejecución del presupuesto público debe garantizar la sostenibilidad fiscal y evitar la generación de déficit o endeudamiento excesivo.

3.7. Unidad de caja: Todos los ingresos y gastos públicos deben estar centralizados en una sola cuenta, para garantizar la transparencia y la gestión eficiente de los recursos públicos.

4. Es el instrumento por medio del cual el gobierno destina los recursos públicos del país con el fin de cumplir y llevar a cabo los objetivos de la política fiscal.

4.1. Esta conformado por

4.1.1. Ingresos

4.1.1.1. Son todas las fuentes de dinero que el gobierno espera recibir durante el año fiscal. Estos ingresos pueden provenir de impuestos, tributos, multas, tasas y contribuciones, entre otros

4.1.1.1.1. Principales Fuentes de financiación

4.1.2. Gastos

4.1.2.1. Son todos los desembolsos que el gobierno tiene previstos para llevar a cabo sus programas y proyectos durante el año fiscal. Estos gastos pueden ser de diferentes tipos

4.1.2.1.1. Gastos corrientes: son aquellos que se realizan para mantener el funcionamiento del gobierno y de sus instituciones.

4.1.2.1.2. Gastos de inversión: son aquellos que se realizan para proyectos de infraestructura y desarrollo, como la construcción de carreteras, puentes, hospitales y escuelas.

4.1.2.1.3. Gastos financieros: son aquellos que se destinan al pago de intereses de la deuda pública.

4.1.2.1.4. Transferencias: son aquellos recursos que se entregan a otros entes, como empresas públicas, municipios o entidades sin ánimo de lucro, para que estos realicen proyectos en nombre del gobierno