1. fiktive Lieferungen, § 3 Abs. 1b UStG

1.1. Fälle von § 3 Abs. 1b S. 1 UStG

1.2. Voraussetzung ist, dass der Gegenstand zum Vorsteuerabzug berechtigt hat, § 3 Abs. 1b S. 2 UStG

1.2.1. der Vorsteuerabzug wäre ggf. in Klausuren vordergründig zu prüfen - wenn nämlich bereits bei Leistungsbezug klar ist, dass der Gegenstand für eine uWA verwendet wird, ist ein Vorsteuerabzug ausgeschlossen, wodurch es aber anschließend auch nicht mehr zu einer uWA kommt, vgl. A. 15.15 UStAE

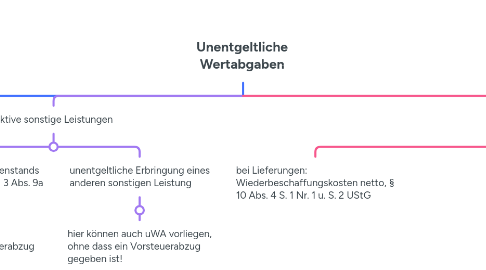

2. fiktive sonstige Leistungen

2.1. Verwendung eines Gegenstands (Nutzungsentnahme), § 3 Abs. 9a Nr. 1 UStG

2.1.1. auch hier der Vorsteuerabzug Voraussetzung

2.2. unentgeltliche Erbringung eines anderen sonstigen Leistung

2.2.1. hier können auch uWA vorliegen, ohne dass ein Vorsteuerabzug gegeben ist!

3. BMG, § 10 Abs. 4 UStG

3.1. bei Lieferungen: Wiederbeschaffungskosten netto, § 10 Abs. 4 S. 1 Nr. 1 u. S. 2 UStG

3.2. bei Nutzungsentnahmen: zum Vorsteuerabzug berechtigende Ausgaben, § 10 Abs. 4 S. 1 Nr. 2 UStG

3.2.1. Besonderheiten bei PKW-Entnahmen:

3.2.1.1. 1 % - Methode zulässig, A. 15.23 Abs. 5 S. 4 Nr. 1 lit. a) UStAE

3.2.1.1.1. 20 %-Abschlag für nicht zum Vorsteuerabzug belastete Kosten, A. 15.23 Abs. 5 S. 4 Nr. 1 lit. a) S. 4 UStAE

3.2.1.2. Fahrtenbuchmethode zulässig, A. 15.23 Abs. 5 S. 4 Nr. 1 lit. b) UStAE

3.2.1.2.1. Verteilung der Anschaffungskosten aber auf 5 Jahre statt auf 6 Jahre Nutzungsdauer, §§ 10 Abs. 4 S. 1 Nr. 2 S. 2 u. 3, 15a Abs. 1 UStG (sog. "USt-AfA")