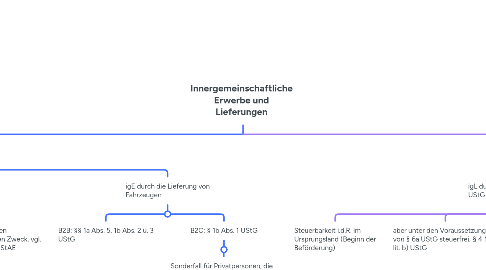

1. innergemeinschaftlicher Erwerb

1.1. igE durch Lieferung, § 1a Abs. 1 UStG

1.1.1. Schritt 1: Voraussetzungen von § 1a Abs. 1 UStG prüfen

1.1.2. Schritt 2: ggf. Schwellenerwerber prüfen

1.1.2.1. Personenkreis

1.1.2.2. Erwerbsschwelle

1.1.2.3. irrelevant in den Fällen des § 1a Abs. 5 UStG

1.2. igE durch Verbringen, § 1a Abs. 2 UStG

1.2.1. physisches Verbringen von Gegenständen durch den Unternehmer selbst

1.2.2. nicht nur für einen vorübergehenden Zweck, vgl. A. 1a.2 Abs. 10 UStAE

1.3. igE durch die Lieferung von Fahrzeugen

1.3.1. B2B: §§ 1a Abs. 5, 1b Abs. 2 u. 3 UStG

1.3.2. B2C: § 1b Abs. 1 UStG

1.3.2.1. Sonderfall für Privatpersonen, die ein neues Fahrzeug im EU-Ausland erwerben

2. innergemeinschaftliche Lieferung

2.1. igL durch Lieferung, § 6a Abs. 1 UStG

2.1.1. Steuerbarkeit i.d.R. im Ursprungsland (Beginn der Beförderung)

2.1.2. aber unter den Voraussetzungen von § 6a UStG steuerfrei, § 4 Nr. 1 lit. b) UStG

2.1.3. Voraussetzungen in einer Klausur sauber durchprüfen

2.1.4. Bearbeitung vor Beförderung/Versendung unschädlich, § 6a Abs. 1 S. 2 UStG

2.2. igL durch Verbringen, § 6a Abs. 2 UStG

2.2.1. Beförderung durch den Unternehmer zu eigenen Zwecken, sofern keine nur vorübergehende Verwendung erfolgt (§ 3 Abs. 1a UStG)

2.3. Nachweise müssen erfüllt sein, § 6a Abs. 3 UStG i.V.m. UStDV

2.3.1. in Klausuren i.d.R. kein Problem