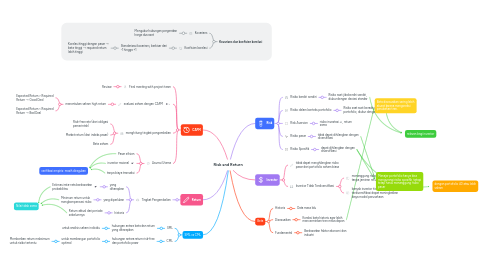

1. Kovarians dan koefisien korelasi

1.1. Kovarians

1.1.1. Mengukur hubungan pergerakan harga dua aset

1.2. Koefisien korelasi

1.2.1. Standarisasi kovarians, berkisar dari -1 hingga +1

1.2.1.1. Korelasi tinggi dengan pasar → beta tinggi → required return lebih tinggi

2. CAPM

2.1. Final meeting with project team

2.1.1. Review

2.2. evaluasi saham dengan CAPM

2.2.1. menentukan saham high return

2.2.1.1. Expected Return > Required Return → Good Deal

2.2.1.2. Expected Return < Required Return → Bad Deal

2.3. menghitung tingkat pengembalian

2.3.1. Risk-free rate (dari obligasi pemerintah)

2.3.2. Market return (dari indeks pasar)

2.3.3. Beta saham

2.4. Asumsi Utama

2.4.1. Pasar efisien

2.4.2. investor rasional

2.4.3. tanpa biaya transaksi

3. Return

3.1. Tingkat Pengembalian

3.1.1. yang diharapkan

3.1.1.1. Estimasi rata-rata berdasarkan probabilitas

3.1.2. yang diperlukan

3.1.2.1. Minimum return untuk mengkompensasi risiko

3.1.3. historis

3.1.3.1. Return aktual dari periode sebelumnya

4. Risk

4.1. Risiko berdiri sendiri

4.1.1. Risiko aset jika berdiri sendiri, diukur dengan deviasi standar

4.2. Risiko dalam konteks portofolio

4.2.1. Risiko saat aset berada dalam portofolio, diukur dengan beta.

4.3. Risk Aversion

4.3.1. risiko investasi ⇊, return sama

4.4. Risiko pasar

4.4.1. tidak dapat dihilangkan dengan diversifikasi

4.5. Risiko Spesifik

4.5.1. dapat dihilangkan dengan diversifikasi

5. Investor

5.1. tidak dapat menghilangkan risiko pasar dari portofolio saham biasa

5.2. Investor Tidak Terdiversifikasi

5.2.1. menanggung risiko lebih tinggi tanpa jaminan return lebih besar

5.2.2. banyak investor tidak terdiversifikasi dapat meningkatkan biaya modal perusahaan

6. Beta

6.1. Historis

6.1.1. Data masa lalu

6.2. Disesuaikan

6.2.1. Koreksi beta historis agar lebih mencerminkan tren masa depan

6.3. Fundamental

6.3.1. Berdasarkan faktor ekonomi dan industri

7. verifikasi empiris: masih diragukan

8. dengan portofolio 40 atau lebih saham

9. Beta disesuaikan sering lebih akurat karena mengoreksi perubahan tren.

10. SML vs CML

10.1. SML

10.1.1. hubungan antara beta dan return yang diharapkan

10.1.1.1. untuk analisis saham individu

10.2. CML

10.2.1. hubungan antara return risk-free dan portofolio pasar

10.2.1.1. untuk membangun portofolio optimal

10.2.1.1.1. Memberikan return maksimum untuk risiko tertentu