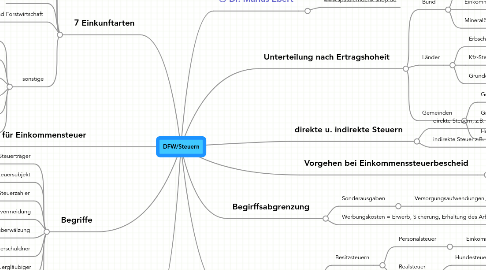

1. 7 Einkunftarten

1.1. naus nicht selbstständiger Tätigkeit

1.2. aus selbstständiger Tätigkeit

1.3. aus Kapitalvermögen

1.4. aus Vermietung und Verpachtung

1.5. aus Gewerbe

1.6. aus Land- und Forstwirtschaft

1.7. sonstige

1.7.1. Weihnachtszuwendungen

1.7.2. Gratifikationen

1.7.3. Erfindungsvergütung

1.7.4. Abfindungen

1.7.5. Jubiläumsgeschenke

1.7.6. geldwerte Vorteile

2. Arbeitgeberpflichten für Einkommensteuer

3. Begriffe

3.1. Steuerträger

3.2. Steuersubjekt

3.2.1. Mensch

3.3. Steuerzahler

3.4. Steuervermeidung

3.5. Steuerüberwälzung

3.6. Steuerschuldner

3.7. Steuergläubiger

3.8. Steuern

3.8.1. Definition lt. Abgabenordnung

4. Wirtschaftsgüter

4.1. materielle

4.2. immarterielle

5. Unterteilung nach Ertragshoheit

5.1. Bund

5.1.1. Umsatzsteuer

5.1.2. Einkommenssteuer

5.1.3. Mineralölsteur

5.2. Länder

5.2.1. Erbschaftssteuer

5.2.2. Kfz-Steuer

5.2.3. Grunderwerbssteuer

5.3. Gemeinden

5.3.1. Gewerbesteuer

5.3.2. Grundsteuer

5.3.3. Hundesteuer

6. direkte u. indirekte Steuern

6.1. direkte Steuern, z.B. Einkommenssteuer

6.1.1. Steuerschuldner u. Steuerträger identisch

6.2. indirekte Steuer z.B. MwSt

6.2.1. Steuerschuldner u. Steuerträger nicht identisch

7. Vorgehen bei Einkommenssteuerbescheid

7.1. Fristen

7.1.1. 4 Wochen

7.2. Wirkung

7.2.1. Antrag auf Aussetzung der Vollziehung

7.3. Instanzen

7.3.1. Finanzgericht

7.3.2. Bundesfinanzhof

8. Begirffsabgrenzung

8.1. Sonderausgaben

8.1.1. Versorgungsaufwendungen, z.B. Altersversorgung

8.2. Werbungskosten = Erwerb, Sicherung, Erhaltung des Arbeitseinkommens

9. ⓒ Dr. Marius Ebert

9.1. www.spasslerndenk-shop.de

10. Systematiisierung

10.1. Besitzsteuern

10.1.1. Personalsteuer

10.1.1.1. Einkommensteuer

10.1.2. Realsteuer

10.1.2.1. Hundesteuer

10.1.2.2. Grundsteuer

10.2. Verkehrssteuern

10.2.1. Grunderwerbssteuer

10.3. Verbrauchssteuer

10.3.1. Tabaksteuer

10.3.2. Mineralsteuer