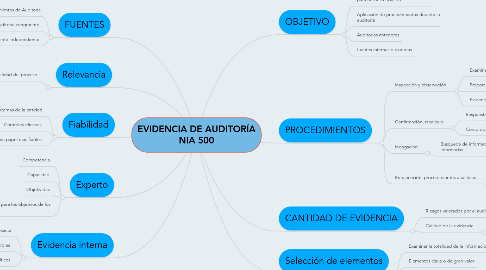

EVIDENCIA DE AUDITORÍA NIA 500

von ANGIE MONTEALEGRE

1. FUENTES

1.1. Aplicando procedimientos de Auditoria

1.2. Evidencia de auditoria congruente

1.3. Fuente independiente

2. Relevancia

2.1. Conexión lógica con la finalidad del proceso

2.1.1. Prevenir

2.1.2. Detectar

2.1.3. Corregir

3. Fiabilidad

3.1. Fuentes externas de la entidad

3.2. Controles eficaces

3.3. Evidencia en papel más fiables

4. Experto

4.1. Competencia

4.2. Capacidad

4.3. Objetividad

4.4. Métodos adecuados para los objetivos de los estados financieros

5. Evidencia interna

5.1. Información suficiente, completa y exacta

5.2. Realizar pruebas de controles

5.3. Información para procesos analíticos

6. OBJETIVO

6.1. Información utilizada por el auditor para basar su opinión

6.2. Aplicación de procedimientos durante la auditoría

6.3. Auditorias anteriores

6.4. fuentes internas o externas

7. PROCEDIMIENTOS

7.1. Inspección y observación

7.1.1. Examinar registros o documentos

7.1.1.1. Comprobar su existencia

7.1.2. Proporciona fiabilidad

7.1.3. Evidencia sobre la realización de un proceso

7.2. Confirmación, recalculo

7.2.1. Respuesta directa por parte de un tercero

7.2.2. Comprobar cálculos matemáticos

7.3. Indagación

7.3.1. Búsqueda de información a través de personas informadas

7.3.1.1. Se usa a lo largo de toda la auditoría

7.4. Re-ejecución, procedimientos análiticos

7.4.1. Controles que fueron realizados como parte del control interno

7.4.2. Análisis de las relaciones entre datos financieros

8. CANTIDAD DE EVIDENCIA

8.1. Riesgos valorados por el auditor

8.1.1. Mayor cantidad de evidencia necesaria

8.2. Calidad de la evidencia

8.2.1. Menor cantidad de evidencia necesaria