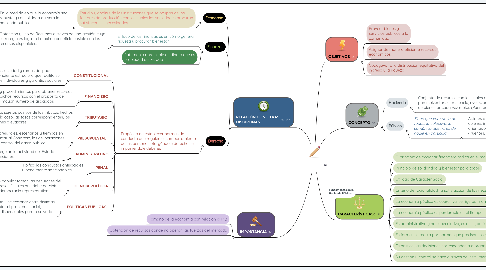

1. RELACIÓN CON OTRAS DISCIPLINAS

1.1. Economía

1.1.1. Estudio y análisis de las instituciones que se ocupan de los factores de producción con los cuales las sociedades procuran satisfacer sus necesidades

1.1.1.1. En la medida en que la economía sea robusta y consolidada así será la hacienda pública

1.2. Finanzas

1.2.1. El foco de las finanzas es en cómo generar riqueza y procurar bienestar

1.2.1.1. Obtención y uso de Recursos a través de una gestión cuya estrategia es lograr el máximo beneficio posible con los recursos disponibles.

1.2.2. Patrimonio apreciable en dinero que es propiedad del Estado

1.3. Derecho

1.3.1. Propósito de establecer normas de conducta que regulen el comportamiento de las personas otorgándole derechos e imponiéndole deberes

1.3.1.1. CONSTITUCIONAL

1.3.1.1.1. Principios que orientan la sociedad y ramas del poder público, con su correspondiente estructura que facilita su funcionamiento, derechos individuales y garantias sociales

1.3.1.2. FINANCIERO

1.3.1.2.1. Determina los caminos, métodos y procedimientos para obtener recursos públicos, estratégias para utilizar dichos recursos con el propósito de obtener el mayo beneficio para el mayor número de asociados

1.3.1.3. TRIBUTARIO

1.3.1.3.1. Disposiciones que regulan las cargas fiscales, los sujetos pasivos de los tributos, hechos objetos de las cargas, la base imponible de cada caso, las tasas correspondientes, los impuestos y tiempos de pago de éstos. Sanciones a evasores

1.3.1.4. PRESUPUESTAL

1.3.1.4.1. Conjunto de disposiciones que determinan los actores, roles, escenarios y tiempos en los que se debe programar el gasto público, presentar al Congreso, las deliberaciones, votaciones, aprobación, liquidación, seguimiento y control del gasto público

1.3.1.5. ADMINISTRATIVO

1.3.1.5.1. Conjunto de normas que regulan la actividad del Estado en cumplimiento de sus funciones

1.3.1.6. PENAL

1.3.1.6.1. Tipifica las conductas antisociales y penalmente sancionables

1.3.1.7. CIENCIA POLÍTICA

1.3.1.7.1. Las corporaciones públicas de elección popular toman las decisiones del rumbo de la hacienda, el monto de ingresos fiscales que debe percibir el Estado, como máxima expresión de la democracia representativa.

1.3.1.8. POLÍTICAS PÚBLICAS

1.3.1.8.1. Estratégia para problematizar la realidad y seleccionar entre distintas opciones la solución idónea para solventar el problema social, proporcionando los recursos públicos indispensables para resolverlo.

2. IMPORTANCIA

2.1. Tamaño de la economía con relación al PIB

2.2. Obtención de recursos donde no operan las fuerzas del mercado

3. OBJETIVOS

3.1. Proveer bienes y servicios públicos a la comunidad

3.2. Asignar de manera eficiente recursos económicos

3.3. Coadyuvar a la distribución equitativa del ingreso y la riqueza

4. CONCEPTO

4.1. Hacienda

4.1.1. Conjunto de recursos con los cuales cuenta una unidad económica (familia o Estado) para solventar su existencia, evolución y crecimiento con el fin de disfrutar un estado de bienestar cada vez mejor. (Puentes, 2014, pág 1)

4.2. Público

4.2.1. Tiene que ver con lo de todos, lo colectivo, lo común, lo que no es de nadie en particular

4.2.1.1. Actores que por su origen y naturaleza son distintos a quienes intervienen en el mercado. Sus decisiones están orientados por criterios políticos y no económicos. (Puentes, 2014, pág1)