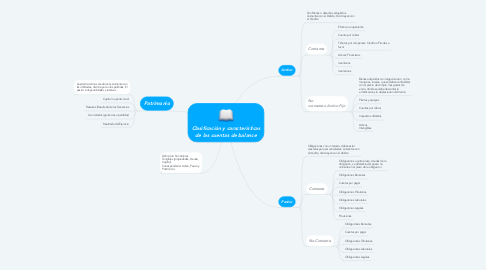

1. Patrimonio

1.1. Capital Inicial mas el adicional, Aumenta con las utilidades, disminuye con las perdidas, El pasivo incluye utilidades y reservas

1.2. Capital o aporte inicial

1.3. Reservas (Resultado de las Ganancias

1.4. Acumulados (ganancias o perdidas)

1.5. Resultado del Ejercicio

2. Definicion: Son Valores Tangibles (propiedades, Deuda, Capital) Corresponden al Activo, Pasivo y Patrimonio

3. Activo

3.1. Son Bienes o derechos adquiridos. Aumentan con el Débito, Disminuyen con el Crédito

3.2. Corriente

3.2.1. Efectivo o equivalente

3.2.2. Cuenta por cobrar

3.2.3. Tributos por compensar: Credito o Fiscales a favor

3.2.4. Activos Financieros

3.2.5. Inventarios

3.2.6. Inversiones

3.3. No corriente o Activo Fijo

3.3.1. Bienes adquiridos con larga duracion, como maquinas, locales, que se deben contabilizar con el precio de compra mas gastos de envio, donde se debe descontar la amortizacion y/o depresiacion del mismo

3.3.2. Plantas y equipos

3.3.3. Cuentas por cobrar

3.3.4. Impuestos diferidos

3.3.5. Activos Intangibles

4. Pasivo

4.1. Obligaciones con un tercero, deben estar causadas para ser canceladas. Aumentan con el crédito, disminuyen con el débito.

4.2. Corriente

4.2.1. Obligaciones a corto plazo, deudas de la obligación, se diferencia del pasivo no corriente en el plazo de la obligacion.

4.2.2. Obligaciones Bancarias

4.2.3. Cuentas por pagar

4.2.4. Obligaciones Tributarias

4.2.5. Obligaciones Laborales

4.2.6. Obligaciones Legales

4.2.7. Provisiones

4.3. No Corriente

4.3.1. Obligaciones Bancarias

4.3.2. Cuentas por pagar

4.3.3. Obligaciones Tributarias

4.3.4. Obligaciones Laborales

4.3.5. Obligaciones Legales