1. pasivo

1.1. se caracteriza por pagar sus obligaciones adquiridas

1.2. pasivo no corrientes

1.2.1. obligaciones financieras proveedores, cuentas por pagar, impuestos, gravámenes tasas de obligaciones por pagar y diferidos

1.2.1.1. se cancelan en un periodo superior de un año

1.3. pasivoscorrientes

1.3.1. diferidos

1.3.1.1. ingresos diferidos por anticipado

1.3.2. obligaciones laborales

1.3.2.1. ces-antias por pagar

1.3.2.2. salarios por pagar

1.3.3. impuestos, gravámenes y tazas

1.3.3.1. industria y comercio

1.3.3.2. iva

1.3.3.3. renta

1.3.4. cuentas por pagar

1.3.4.1. retencion en la fuente

1.3.4.2. costos y gastos por pagar

1.3.5. proveedores

1.3.5.1. nacionales

1.3.6. obligaciones financieras

1.3.6.1. corporación de ahorros y vivienda

1.3.6.2. bancos nacionales

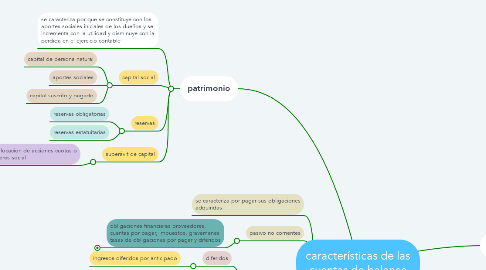

2. patrimonio

2.1. se caracteriza por que se constituye con los aportes sociales iniciales de los dueños y se incrementa con la utilidad y disminuye con la perdida en el ejercicio contable

2.2. capital social

2.2.1. capital de persona natural

2.2.2. aportes sociales

2.2.3. capital suscrito y pagado

2.3. reservas

2.3.1. reservas obligatorias

2.3.2. reservas estatuitarias

2.4. superávit de capital

2.4.1. primas de colocacion de acciones cuotas o partes de interes social

3. activo

3.1. |activo corriente

3.1.1. disponibles

3.1.1.1. caja

3.1.1.2. bancos

3.1.2. deudores

3.1.2.1. clientes

3.1.3. inversiones

3.1.3.1. accioines

3.2. activo no corriente

3.2.1. propiedad planta y equipo

3.2.1.1. credito mercantil

3.2.1.2. maquinaria y equipo

3.2.1.3. terrenos

3.2.1.4. flota y equipo de transporte

3.2.2. intangibles

3.2.2.1. marcas

3.2.2.2. patentes

3.2.3. diferidos

3.2.3.1. gastos pagados por anticipados

3.2.3.2. cargos diferidos

3.2.4. valorizaciones

3.2.4.1. de inversiones

3.2.4.2. de propiedad planta y equipo