Partida Doble y Ecuación contable

par Yeudy Lopez Quenguan

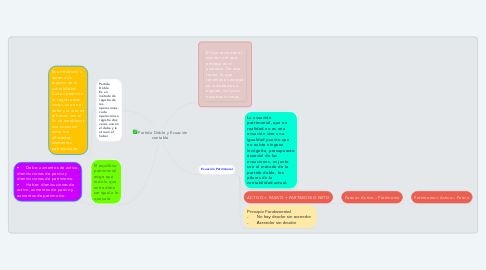

1. Ecuación Patrimonial

1.1. La ecuación patrimonial, que en realidad no es una ecuación sino una igualdad puesto que no existe ninguna incógnita, presupuesto esencial de las ecuaciones, es junto con el método de la partida doble, los pilares de la contabilidad actual.

1.2. ACTIVO = PASIVO + PARTIMONIO NETO

1.2.1. Pasivo= Activo – Patrimonio

1.2.1.1. Patrimonio= Activo – Pasivo

1.3. Principio Fundamental - No hay deudor sin acreedor - Acreedor sin deudor

2. Partida Doble Es un método de registro de las operaciones, cada operación se registra dos veces una en el debe y la otra en el haber

2.1. Es un método o sistema de registro en la contabilidad. Cada operación se registra dos veces, una en el debe y la otra en el haber, con el fin de establecer una conexión entro los diferentes elementos patrimoniales

3. El que recibe es el deudor y el que entrega es el acreedor. De esta forma, lo que tenemos es porque se lo debemos a alguien, incluidos nosotros mismos.

4. El equilibrio patrimonial exige que todo lo que entre debe ser igual a lo que sale.

4.1. • Debe: aumentos de activo, disminuciones de pasivo y disminuciones de patrimonio. • Haber: disminuciones de activo, aumentos de pasivo y aumentos de patrimonio.