1. Principios de editor según el código de ética del IFAC

2. DEFINICIONES

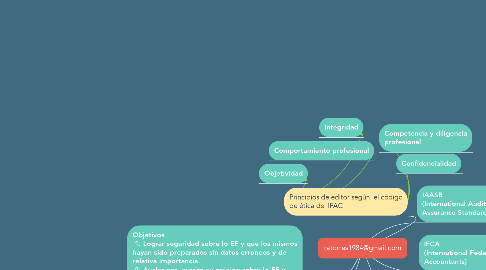

3. Objetivos 1. Lograr seguridad sobre lo EF y que los mismos hayan sido preparados sin datos erroneos y de relativa importancia. 2. Avalar por escrito su opinion sobre lo EF y cumplir con los requerimientos de comunicacion contenidos en las NIA´S

4. Juicio profesional: Aplicación de formación, conocimiento y experiencia relevantes en conformidad de la auditoria.

5. Escepticismo profesional: Tener un talento especial para poder ver aquellas situaciones que puedan implicar posibles errores o fraudes y que son de valor critico como evidencia en la auditoria.

6. Riesgo de detección: riesgo de que los procedimientos aplicados no detecten la existencia de una incorrección que podría ser material.

7. Riesgo de auditoria: riesgo de que el auditor exprese una opinión inadecuada cuando los EF contienen incorrecciones materiales.

8. Evidencia de auditoria: Información utilizada por el auditor para alcanzar las conclusiones en las que se basa su opinión.

9. Incorrección: Diferencia entre la cantidad, clasificación, presentación o información revelada.

10. Integridad

11. Objetividad

12. Comportamiento profesional

13. Alcance Trata las responsabilidades y establece los objetivos globales del auditor cuando realiza una auditoria bajo la aplicacion y estructura de las NIA

14. Competencia y diligencia profesional

15. Confidencialidad

16. IFCA (International Federation of Accountants)

17. IAASB (International Auditing and Assurance Standards Board)