1. Fonctionnement d'une entreprise agricole

1.1. Lien avec les tiers

1.1.1. Fournisseurs = charges

1.1.1.1. Achats d'immobilisations

1.1.1.2. Achat d'intrants

1.1.1.3. Achat de services extérieurs

1.1.2. Clients = produits, chiffre d'affaires

1.1.2.1. Vente de produits

1.1.2.2. Vente de services

1.1.3. Banque

1.1.3.1. Paiement des fournisseurs, de l'Etat, des intérêts et du capital emprunté, des salaires et des prélèvements privés, des dividendes

1.1.3.2. Encaissement du chiffre d'affaires

1.1.4. Etat

1.1.4.1. Impôts sur les bénéfices agricoles

1.1.4.2. TVA

1.1.4.3. MSA

1.2. Liens internes

1.2.1. Salariés = charges

1.2.2. Exploitants et Famille = charges et capital

1.2.3. Associés = dividendes prises sur le bénéfice

2. Flux et opérations

2.1. Flux réels

2.2. Flux monétaires

2.3. A un flux réel correspond un flux monétaire

2.4. deux flux font une opération

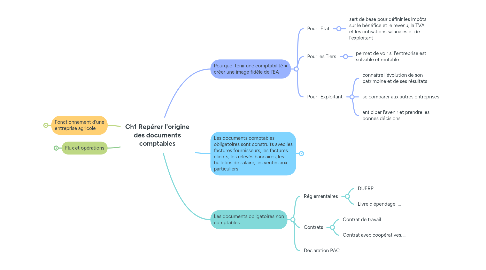

3. Pourquoi tenir une comptabilité = créer une image fidèle de l'EA

3.1. Pour l'Etat

3.1.1. sert de base pour définir les impôts sur le bénéfice et le revenu, la TVA et les cotisations salariales et de l'exploitant

3.2. Pour les Tiers

3.2.1. permet de voir si l'entreprise est solvable et rentable

3.3. Pour l'Exploitant

3.3.1. connaître l'évolution de son patrimoine et de ses résultats

3.3.2. se comparer aux autres entreprises

3.3.3. anticiper l'avenir et prendre les bonnes décisions

4. Les documents comptables obligatoires sont construits avec les factures fournisseurs, les factures clients, les relevés bancaires, les bulletins de salaire, les ventes aux particuliers

4.1. le livre d'inventaire = le passif et l'actif de l'EA

4.1.1. L'actif = ce que possède l'entreprise

4.1.1.1. Les immobilisations

4.1.1.2. Les stocks

4.1.1.3. Les créances clients

4.1.1.4. Les disponibilités (banque)

4.1.2. Le passif = ce que doit l'entreprise

4.1.2.1. Le capital social

4.1.2.2. Les dettes financières

4.1.2.3. Les autres dettes

4.2. Les journeaux

4.2.1. Journal des ventes

4.2.2. Journal des achats

4.2.3. Journal des banques

4.2.4. Journal des opérations diverses

4.2.5. Journal de caisse

4.3. Le grand livre

4.4. Les comptes annuels

4.4.1. Bilan

4.4.1.1. Actif

4.4.1.2. Passif

4.4.2. Compte de résultat = bénéfice ou pertes

4.4.2.1. Produits

4.4.2.2. Charges

4.4.3. Annexes

4.4.3.1. Etat des Immobilisations

4.4.3.2. Etat des Emprunts

5. Les documents obligatoires non comptables

5.1. Réglementaires

5.1.1. DUERP

5.1.2. Livre d'épendage, ...

5.2. Contrats

5.2.1. Contrat de travail

5.2.2. Contrat avec coopératives, ...