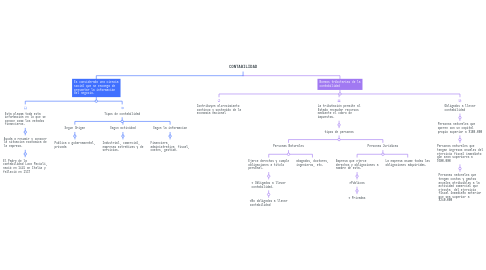

1. Es considerada una ciencia social que se encarga de presentar la información del negocio.

1.1. Esta plasma toda esta información en lo que se conoce como los estados financieros.

1.1.1. Ayuda a resumir y conocer la situacion economica de la empresa.

1.1.1.1. El Padre de la contabilidad Luca Pacioli, nació en 1445 en Italia y falleció en 1517

1.2. Tipos de contabilidad

1.2.1. Segun Origen

1.2.1.1. Publica o gubernamental, privada

1.2.2. Segun actividad

1.2.2.1. Industrial, comercial, empresas extrativas y de servicios.

1.2.3. Segun la informacion

1.2.3.1. Financiera, administrativa, fiscal, costes, gestion.

2. Normas tributarias de la contabilidad

2.1. Contribuyen alcrecimiento continuo y sostenido de la economía nacional

2.2. La tributación permite al Estado recaudar recursos mediante el cobro de impuestos.

2.2.1. tipos de personas

2.2.1.1. Personas Naturales

2.2.1.1.1. Ejerce derechos y cumple obligaciones a titulo personal.

2.2.1.1.2. abogados, doctores, ingenieros, etc.

2.2.1.2. Personas Juridicas

2.2.1.2.1. Empresa que ejerce derechos y obligaciones a nombre de esta.

2.2.1.2.2. La empresa asume todas las obligaciones adquiridas.

2.3. Obligados a llevar contabilidad

2.3.1. Personas naturales que operen con un capital propio superior a $180.000

2.3.1.1. Personas naturales que tengan ingresos anuales del ejercicio fiscal inmediato que sean superiores a $300.000

2.3.1.1.1. Personas naturales que tengan costos y gastos anuales atribuibles a la actividad comercial que ejecuta, del ejercicio fiscal inmediato anterior que sea superior a $240.000