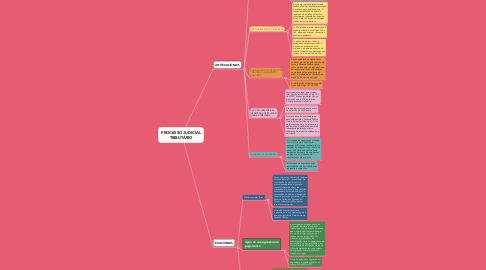

1. ANTIEXACIONAIS

1.1. EMBARGOS À EXECUÇÃO FISCAL

1.1.1. Os embargos à execução fiscal é uma ação judicial destinada à defesa do contribuinte devedor de algum crédito tributário. Essa ação é distribuída por dependência na ação de execução fiscal no qual ambas serão julgadas em conjunto. O prazo para o ajuizamento da ação de embargos à execução fiscal é de 30 dias contados a partir de três momentos: 1) do depósito da quantia referente ao crédito tributário discutido; 2) da juntada da prova da fiança bancária do crédito tributário discutido; 3) da intimação da penhora dos bens do executado.

1.2. AÇÃO DE REPETIÇÃO DE INDÉBITO

1.2.1. É ação do contribuinte em face da Fazenda Pública, visando a restituição de tributo pago indevidamente. O fundamento básico da ação de repetição de indébito é afastar a locupletação indevida por parte do Fisco. Trata-se de ação de natureza nitidamente condenatória.

1.2.2. O CTN dispõe sobre a restituição do indébito tributário nos artigos 165 a 169, dispondo sobre as causas que ensejam a pretensão.

1.2.3. O direito de pleitear, todavia, extingue-se na restituição após o decurso do prazo de 5 anos, contados: da data da extinção do crédito tributário, nas hipóteses dos incisos I e II, do art. 165 do CTN.

1.3. AÇÃO ANULATÓRIA DE CRÉDITO TRIBUTÁRIO/ LANÇAMENTO TRIBUTÁRIO

1.3.1. A ação anulatória de débito fiscal pode ser promovida pelo contribuinte contra a Fazenda Pública, tendo, como pressuposto, a preexistência de um lançamento fiscal, cuja anulação se pretende pela procedência da ação, com sentença de resolução do mérito que o declare inexigível.

1.3.2. A referida ação está disposta pelo inciso II do artigo 151 do CTN.

1.4. AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICA TRIBUTÁRIA

1.4.1. Fundamentação legal para propor referida ação encontra-se no art. 19, I, do NCPC, os seus requisitos são os elencados no art. 319 do referido Códex processual civil pátrio.

1.4.2. Acompetência jurisdicional é o foro do domicílio do contribuinte.

1.4.3. O sujeito ativo é o contribuinte e o passivo é sempre a Fazenda Pública (União, Estado ou Município). O rito de processamento é o ordinário, e o pedido atine à declaração judicial da inexistência de relação jurídico tributária para impedir a exigência de um tributo.

1.5. MANDADO DE SEGURANÇA

1.5.1. O mandado de segurança é utilizado como recurso para cidadãos e pessoas jurídicas que tenham direitos violados ou ameaçados por abuso de poder da autoridade pública. Pode ser pedido em nome de uma pessoa ou grupo como mandado de segurança em ação coletiva.

1.5.2. O Mandado de Segurança pode apresentar-se sob as modalidades repressiva e preventiva.

2. EXACIONAIS

2.1. Medida cautelar (Fisco)

2.1.1. Para a concessão da medida cautelar fiscal é essencial: I - prova literal da constituição do crédito fiscal; II - prova documental de algum dos casos estabelecidos para sua concessão. O procedimento cautelar fiscal poderá ser instaurado após a constituição do crédito, inclusive no curso da execução judicial da Dívida Ativa da União, dos Estados, do Distrito Federal, dos Municípios e respectivas autarquias.

2.1.2. A medida cautelar fiscal será requerida ao Juiz competente para a execução judicial da Dívida Ativa da Fazenda Pública.

2.2. Ação de consignação em pagamento

2.2.1. A consignação em pagamento de obrigação tributária é uma ação judicial que visa a proteção do direito que o sujeito passivo tem de pagar sua dívida e obter quitação, nos incisos I e II do artigo 164,CTN. I-recusa de recebimento, ou subordinação deste ao pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação acessória. II- De subordinação ao cumprimento de exigências administrativas sem fundamento legal.

2.2.2. O rito da ação de consignação em pagamento é aquele previsto nos artigos 890 a 900 do CPC.

2.3. Execução Fiscal (Fisco)

2.3.1. Execução Fiscal é o termo que se aplica a procedimento especial em que a Fazenda Pública requer de contribuintes inadimplentes o crédito que lhe é devido, utilizando-se do Poder Judiciário, pois não lhe cabe responsabilizar o devedor.

2.3.2. O processo de execução se baseia na existência de um título executivo extrajudicial, denominado de Certidão de Dívida Ativa (CDA), que servirá de fundamento para a cobrança da dívida que nela está representada, pois tal título goza de presunção de certeza e liquidez.