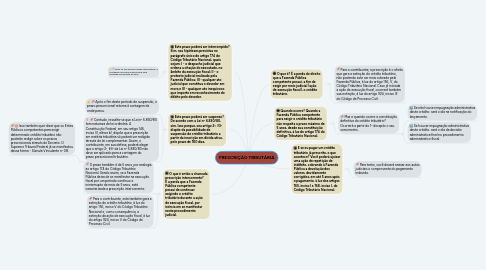

PRESCRIÇÃO TRIBUTÁRIA

por Ísis Jansen Moura

1. Este prazo poderá ser interrompido? Sim, nas hipóteses previstas no parágrafo único do artigo 174 do Código Tributário Nacional, quais sejam: I - o despacho judicial que ordena a citação do executado, no âmbito da execução fiscal; II - o protesto judicial realizado pela Fazenda Pública; III - qualquer ato judicial que constitua o devedor em mora e IV - qualquer ato inequívoco que importe em reconhecimento do débito pelo devedor.

1.1. Após os fins dessas causas interruptivas, a contagem do prazo prescricional será realizada novamente do zero.

2. O que é então a chamada prescrição intercorrente? É a perda que a Fazenda Pública competente possui de continuar exigindo o crédito tributário durante a ação de execução fiscal, por inércia em se manifestar neste procedimento judicial.

2.1. O prazo também é de 5 anos, por analogia ao artigo 174 do Código Tributário Nacional. Sendo assim, se a Fazenda Pública deixa de se manifestar na execução fiscal por um período contínuo e ininterrupto de mais de 5 anos, está caracterizada a prescrição intercorrente.

2.2. Para o contribuinte, esta também gera a extinção do crédito tributário, à luz do artigo 156, inciso V do Código Tributário Nacional e, como consequência, a extinção da ação de execução fiscal, à luz do artigo 924, inciso V do Código de Processo Civil.

3. Este prazo poderá ser suspenso? De acordo com a Lei nº 6.830/80, sim. Isso porque, seu artigo 2º, §3º dispõe da possibilidade de suspensão do crédito tributário a partir da inscrição em dívida ativa, pelo prazo de 180 dias.

3.1. Após o fim deste período de suspensão, o prazo prescricional retorna à contagem de onde parou.

3.2. Contudo, ressalta-se que a Lei nº 6.830/80 tem natureza de lei ordinária. A Constituição Federal, em seu artigo 146, inciso III, alínea b), dispõe que a prescrição em matéria tributária só poderá ser redigida através de lei complementar. Assim, o contribuinte, em sua defesa, poderá alegar que o artigo 2º, §3º da Lei nº 6.830/80 não deve ser aplicado para a contagem do prazo prescricional tributário.

3.2.1. Isso também quer dizer que os Entes Públicos competentes para exigir determinado crédito tributário não poderão redigir sobre os prazos prescricionais através de Decreto. O Supremo Tribunal Federal já se manifestou dessa forma - Súmula Vinculante nº 08.

4. Quando ocorre? Quando a Fazenda Pública competente para exigir o crédito tributário não respeita o prazo máximo de 5 anos, desde sua constituição definitiva, à luz do artigo 174 do Código Tributário Nacional.

4.1. Mas e quando ocorre a constituição definitiva do crédito tributário? Ocorrerá a partir do 1º dia após o seu vencimento.

4.1.1. Se não houver impugnação administrativa deste crédito: será o dia na notificação do lançamento.

4.1.2. Se houver impugnação administrativa deste crédito: será o dia da decisão administrativa final no procedimento administrativo fiscal.