1. JURISPRUDENCIAS

1.1. Registro digital: 203533 Instancia: Tribunales Colegiados de Circuito Novena Época Materia(s): Administrativa Tesis: I.3o.A. J/5 Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo III, Enero de 1996, página 203 Tipo: Jurisprudencia RENTA, IMPUESTO SOBRE LA. GASTO DE PREVISIÓN SOCIAL. CONCEPTO

1.2. Registro digital: 203121 Instancia: Tribunales Colegiados de Circuito Novena Época Materia(s): Administrativa Tesis: I.4o.A.88 A Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo III, Marzo de 1996, página 1044 Tipo: Aislada VALES DE DESPENSA Y GASTOS DE PREVISIÓN SOCIAL, DIFERENCIA ENTRE LOS, PARA EFECTOS DEL IMPUESTO SOBRE LA RENTA

1.3. Registro digital: 197697 Instancia: Segunda Sala Novena Época Materia(s): Administrativa Tesis: 2a./J. 39/97 Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo VI, Septiembre de 1997, página 371 Tipo: Jurisprudencia VALES DE DESPENSA. DEBEN CONSIDERARSE COMO GASTOS DE PREVISIÓN SOCIAL PARA EFECTOS DE SU DEDUCCIÓN, CONFORME AL ARTÍCULO 24, FRACCIÓN XII, DE LA LEY DEL IMPUESTO SOBRE LA RENTA.

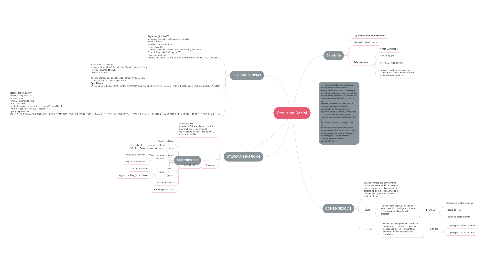

2. NECESIDADES

2.1. Necesidad de los empleados o de su familia

2.2. Presente

2.2.1. Becas Educacionales

2.2.2. Pago de operaciones

2.3. Futura

2.3.1. Fondo de Ahorro

2.3.2. Seguros de Riesgos de trabajo

3. OTORGAR BENEFICIOS

3.1. tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia.

3.2. Presente

3.2.1. EJEMPLOS

3.2.1.1. Boletos del Cine

3.2.1.2. Apoyo para Actividades recreativas

3.2.1.3. Vales para ropa y zapatos

3.2.1.4. Casa

3.2.1.5. Autos

3.2.1.6. Lentes

3.2.1.7. Vales de despensa

3.2.1.8. Bono de puntualidad

4. …. Para los efectos de esta ley, se considera previsión social las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia. En ningún caso se considerará previsión social a las erogaciones efectuadas a favor de personas que no tengan el carácter de trabajadores o de socios o miembros de sociedades cooperativas.

5. Definición

5.1. Ley del Impuesto Sobre la Renta

5.2. Artículo 7 párrafo sexto

5.3. Palabras clave:

5.3.1. CONTINGENCIAS

5.3.2. NECESIDADES

5.3.3. OTORGAR BENEFICIOS

5.3.4. Son solo oportunidades para los trabajadores, socios o miembros de sociedades cooperativas

6. CONTINGENCIAS

6.1. Son los eventos que normalmente provocan una necesidad económica que se traduce en la disminución o pérdida de los ingresos habituales o bien generan gastos adicionales o suplementarios.

6.2. Futura

6.2.1. Puede haber una programación que es el prevenir la contingencia. Puede pasar o no pero el patrón está preparado

6.2.1.1. EJEMPLO

6.2.1.1.1. Seguros de gastos medicos

6.2.1.1.2. Seguro de vida

6.2.1.1.3. Seguro de sobrevivencia

6.3. Presente

6.3.1. En esta parte de prevenir, cuando se presenta en un momento cierto, en pocas palabras “en el presente” se convierte en una necesidad del trabajador.

6.3.1.1. EJEMPLO

6.3.1.1.1. Ayuda para gastos funerarios

6.3.1.1.2. Ayuda para medicamentos.