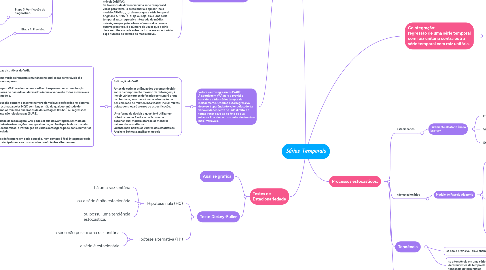

1. Previsão

1.1. Modelos ARIMA (Box e Jenkins): Ao contrário dos modelos de regressão, no qual Yt é explicado pelos regressores. Os modelos de séries temporais do tipo BJ permitem que Yt seja explicado pelos valores passados, ou defasados, do próprio Y e dos termos de erro estocástico.

1.1.1. 1) Processo autorregressivo (AR): O valor de Y no período t depende do seu valor nos p períodos prévios, os valores de Y sendo expressos em torno dos seus valores médios δ.

1.1.2. 2) Processo de média móvel (MA): Y no período t é igual a uma constante mais uma média móvel dos termos de erro atuais e passados.

1.1.3. 3) Processo autorregressivo de médias móveis (ARMA): em um processo ARMA (p, q), haverá termos autorregressivos p e termos de média móvel q.

1.1.4. 4) Processo autorregressivo integrado de médias móveis (ARIMA): Se tivermos de diferenciar uma série temporal d vezes para torná-la estacionária e aplicar-lhe o modelo ARMA (p, q), diremos que a série temporal original é ARIMA (p, d, q), ou seja, ela é uma série temporal autorregressiva integrada de médias móveis, em que p denota os números dos termos autorregressivos, d o número de vezes que a série deve ser diferenciada antes de tornar-se estacionária e q o número de termos de média móvel.

1.2. Metodologia Box-Jenkins (BJ)

1.2.1. Etapa 1. Identificação

1.2.1.1. descobre-se os valores apropriados de p, d e q. Tenta-se identificar qual a melhor especificação ARIMA. Muitas vezes é tentativa e erro. Usa-se correlogramas.

1.2.2. Etapa 2. Estimação

1.2.2.1. Estimar os parâmetros dos termos autorregressivos e dos termos de média móvel incluídos no modelo. Às vezes, esse cálculo pode ser feito por mínimos quadrados simples, mas, às vezes, temos de lançar mão de métodos de estimação não linear (nos parâmetros).

1.2.3. Etapa 3. Verificação do diagnóstico.

1.2.3.1. Verificar se o modelo selecionado ajusta-se aos dados razoavelmente bem para que seja possível que outro modelo ARIMA possa também fazer o trabalho. Um teste simples do modelo selecionado é verificar se os resíduos estimados com base nesse modelo são ruídos brancos; se forem, poderemos aceitar o ajuste específico; do contrário, deveremos recomeçar.

1.2.4. Etapa 4. Previsão.

1.2.4.1. Em muitos casos, as previsões obtidas por esse método são mais confiáveis do que as obtidas por meio da modelagem econométrica tradicional, especialmente para as previsões de curto prazo.

1.3. Vetores autorregressivos (VAR): A abordagem VAR para a previsão considera várias séries temporais isoladamente. O termo autorregressivo deve-se à aparência do valor defasado da variável dependente no lado direito e o termo vetor deve-se ao fato de que estamos lidando com um vetor de duas (ou mais) variáveis.

1.3.1. Estimação do VAR: Antes de estimar as Equações devemos decidir sobre o comprimento máximo de defasagem, k. Incluir vários termos defasados consumirá graus de liberdade, sem mencionar a introdução da possibilidade de multicolinearidade; Incluir muitas defasagens levará a erros de especificação. Uma forma de decidir a questão é utilizar um critério como o Akaike ou o Schwarz e escolher qual modelo oferece os menores valores desses critérios. Quanto mais baixos os valores das estatísticas Akaike e Schwarz, melhor o modelo

1.3.1.1. Carcaterísticas distintivas do VAR: a. É um sistema verdadeiramente simultâneo no qual todas as variáveis são consideradas endógenas. b. Na modelagem VAR, o valor de uma variável é expresso como uma função linear dos valores do passado ou defasados daquela variável e todas as variáveis incluídas no modelo. c. Se cada equação contém o mesmo número de variáveis defasadas no sistema, ela pode ser estimada pelos MQO sem lançar mão de qualquer método de sistemas, como os mínimos quadrados de dois estágios (MQ2E) ou regressões aparentemente não relacionadas (SURE). d. A simplicidade da modelagem VAR pode ser sua desvantagem. Em vista do número limitado de observações que, geralmente, estão disponíveis na maioria das análises econômicas, a introdução de várias defasagens pode consumir vários graus de liberdade. e. Se há várias defasagens em cada equação, nem sempre é fácil interpretar cada coeficiente, principalmente se os sinais dos coeficientes alternam-se

1.3.1.1.1. Pontos fortes do VAR:

1.3.1.1.2. Pontos fracos do VAR:

2. Testes de Estacionariedade

2.1. Análise gráfica

2.2. Teste Dickey-Fuller

2.2.1. Hipótese nula (H0)

2.2.1.1. há uma raiz unitária

2.2.1.2. ou a série é não estacionária

2.2.1.3. ou possui uma tendência estocástica.

2.2.2. Hipótese alternativa (H1)

2.2.2.1. a série não possui uma raiz unitária

2.2.2.2. a série é estacionária

3. Cointegração: regressão de uma série temporal com raiz unitária contra outra série temporal com raiz unitária.

3.1. Teste de Cointegração (pode ser pensado como um pré-teste para evitar as situações de “regressão espúria”.

3.1.1. Teste Engle-Granger ou teste Engle-Granger aumentado: testes Dickey-Fuller ou Dickey-Fuller aumentado no contexto de testar cointegração, ou seja, verificar se existe uma relação de longo prazo, ou de equilíbrio entre duas (ou mais) séries temporais

3.1.2. Cointegração e mecanismo de correção de erro (MCE): Corrige o desequilíbrio de curto prazo. É um meio de reconciliar o comportamento de curto prazo de uma variável econômica com o seu comportamento de longo prazo.

4. Processos estocásticos:

4.1. Estacionários

4.1.1. Puramente aleatório (ruído branco)

4.1.1.1. média zero

4.1.1.2. variância constante

4.1.1.3. serialmente não correlacionado

4.2. não estacionários

4.2.1. Modelo de Passeio Aleatório

4.2.1.1. sem deslocamento

4.2.1.1.1. Se escrevemos a equação como: ΔYt = (Yt - Yt-1)+Ut ele se torna estacionário. Portanto, um modelo de passeio aleatório sem deslocamento é um processo estacionário em diferença (PED)

4.2.1.2. com deslocamento

4.2.1.2.1. Se escrevemos a Equação como: (Yt - Yt-1) = ΔYt = (Yt - Yt-1)+ β1 + Ut Yt exibirá uma tendência positiva (β1 > 0) ou negativa (β1 < 0). Tal tendência é chamada tendência estocástica Essa equação é um PED

4.2.1.2.2. Se na equação Yt = β1 + β2t + β3Yt-1 + Ut β1≠0, β2≠0 e β3=1, obtemos: Yt = β1 + β2t + Yt-1 +Ut Em tal caso, temos um passeio aleatório com deslocamento e uma tendência determinística. Se excrevermos a equação como ΔYt = β1 + β2 + Ut podemos ver que Yt é não estacionária.

4.2.1.3. Processo de Raiz Unitária

4.3. Tendência

4.3.1. se não é previsível, ela é chamada de tendência estocástica

4.3.2. se a tendência em uma série temporal é uma função determinística de tempo ela é chamada de tendência determinística

4.4. Processos estocásticos integrados

4.4.1. Em geral, se uma série temporal (não estacionária) precisa ser diferenciada d vezes para tornar-se estacionária, denominamos essa série temporal integrada de ordem d.