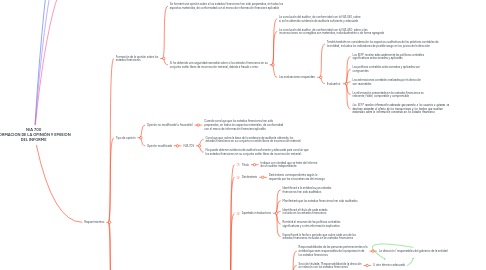

1. Alcance

1.1. Formar una opinión sobre los estados financieros.

1.2. La estructura y el contenido del informe de auditoría

1.3. La NIA 7051 y la NIA 706 tratan del modo en que la estructura y el contenido del informe de auditoría se ven afectados cuando:

1.3.1. El auditor expresa una opinión modificada

1.3.2. Incluye un párrafo de énfasis

1.3.3. Un párrafo sobre otras cuestiones en el informe de auditoría

1.4. Redactada en el contexto de un conjunto completo de estados financieros con fines generales

1.4.1. La NIA 800 es para fines específicos de un EEFF

1.5. Protege la congruencia del informe de auditoría

2. Objetivos

2.1. La formación de una opinión sobre los estados financieros

2.1.1. Basada en una evaluación de las conclusiones extraídas de la evidencia de auditoría obtenida

2.2. La expresión de dicha opinión con claridad mediante un informe escrito

2.2.1. Se describa la base en la que se sustenta la opinión

3. Definiciones

3.1. Estados financieros con fines generales

3.1.1. Estados financieros preparados de conformidad con un marco de información con fines generales

3.1.2. Un conjunto completo de estados financieros con fines generales, con notas explicativas

3.2. Marco de información con fines generales

3.2.1. Marco de información financiera diseñado para satisfacer las necesidades comunes de información financiera de un amplio espectro de usuarios.

3.2.1.1. Marco de imagen fiel

3.2.1.2. Marco de cumplimiento

3.2.1.3. Ejemplo NIIF

3.3. Opinión no modificada o favorable

3.3.1. Los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable

4. Requerimientos

4.1. Formación de la opinión sobre los estados financieros

4.1.1. Se formará una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable

4.1.2. Si ha obtenido una seguridad razonable sobre si los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error.

4.1.2.1. La conclusión del auditor, de conformidad con la NIA 330, sobre si se ha obtenido evidencia de auditoría suficiente y adecuada

4.1.2.2. La conclusión del auditor, de conformidad con la NIA 450, sobre si las incorrecciones no corregidas son materiales, individualmente o de forma agregada

4.1.2.3. Las evaluaciones requeridas:

4.1.2.3.1. Tendrá también en consideración los aspectos cualitativos de las prácticas contables de la entidad, incluidos los indicadores de posible sesgo en los juicios de la dirección

4.1.2.3.2. Evaluará si:

4.2. Tipo de opinión

4.2.1. Opinión no modificada (o favorable)

4.2.1.1. Cuando concluya que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable

4.2.2. Opinión modificada

4.2.2.1. NIA 705

4.2.2.1.1. Concluya que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrección material

4.2.2.1.2. No pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material.

4.3. Informe de auditoría

4.3.1. Un informe escrito

4.3.1.1. Informe de auditoría para auditorías realizadas de conformidad con las Normas Internacionales de Auditoría

4.3.1.1.1. Título

4.3.1.1.2. Destinatario

4.3.1.1.3. Apartado introductorio

4.3.1.1.4. Responsabilidad de la dirección en relación con los estados financieros

4.3.1.1.5. Responsabilidad del auditor

4.3.1.1.6. Se hará constar que la auditoría se llevó a cabo de conformidad con las NIAS

4.3.1.1.7. Describirá en qué consiste una auditoría indicando que:

4.4. Información adicional presentada junto con los estados financieros

4.4.1. Evaluará si dicha información adicional se diferencia claramente de los estados financieros auditados.

4.4.1.1. Si no:

4.4.1.1.1. El auditor solicitará a la dirección que modifique el modo en que la información adicional no auditada se presenta

4.4.1.1.2. Si la dirección rehúsa hacerlo