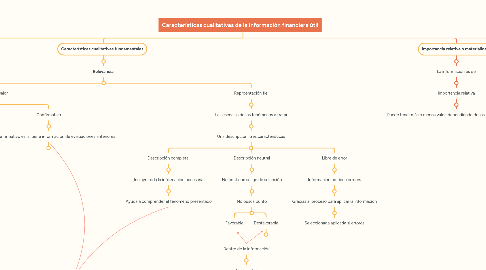

1. Características cualitativas de mejora

1.1. Comparabilidad

1.1.1. • Elegir entre alternativas.

1.1.1.1. •Dan la información sobre la entidad.

1.1.1.1.1. • Se compara su información con entidades similares.

1.2. Verificabilidad

1.2.1. Información veraz

1.2.1.1. Comprobación por observación directa

1.2.1.1.1. Ejemplo: Contando efectivo

1.2.1.2. Comprobación por verificación indirecta

1.2.1.2.1. • Formulas • Modelos • Recalcula el resultado

1.3. Oportunidad

1.3.1. • Información nueva (Tendencias), oportunidad • Información vieja no sirve, solo en algunos casos

1.4. Comprensibilidad

1.4.1. Clasificación, caracterización y presenta la información clara y concisa.

1.4.1.1. • Debe presentarse todo • No puede saltar o resulta engañoso e incompleto.

1.4.1.1.1. Se debe compartir con personas capacitadas o informadas del tema.

2. Características cualitativas fundamentales

2.1. Relevancia

2.1.1. Influye en decisiones si tiene un valor

2.1.1.1. Predictivo

2.1.1.1.1. Puede ser utilizado cómo base para la predicción de ingresos

2.1.1.2. O ambos

2.1.1.3. Confirmativo

2.1.1.3.1. El valor confirmativo es, si tiene información de evaluaciones anteriores

2.1.2. Reproentación fiel

2.1.2.1. Las esencias de los fenómenos a tratar

2.1.2.1.1. Una descripción, tres características

3. Importancia relativa o materialidad

3.1. La información es de

3.1.1. Importancia relativa

3.1.1.1. Puede tener más o menos valor, dependiendo de los intereses del consejo

4. La restricción del costó en la información útil

4.1. El costó es una restricción importante en la información financiera

4.2. Los proveedores de información financiera asumen la mayor parte de los costos.

4.2.1. Se mencionan

4.2.1.1. Quienes recopilan, procesan y verifican la información financiera asumen la carga financiera

4.3. La relevancia y fidelidad de la información financiera

4.3.1. Ayuda a los usuarios a tomar deducciones con mayor confianza

4.4. Evaluación de costos y beneficios

4.4.1. Se toma información de varias partes interesadas

4.4.1.1. Lo que permite determinar los beneficios y costos esperados

4.5. Consideración de costos y beneficios en relación con la información financiera en general

4.5.1. Evaluaciones de costos y beneficios deben considerarse e n un contexto más amplio

4.5.1.1. No únicamente para entidades individuales