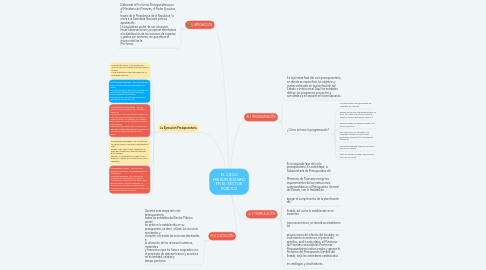

EL CICLO PRESUPUESTARIO EN EL SECTOR PÚBLICO

por fernando garcia

1. 3. APROBACIÓN

1.1. Elaborada la Pro forma Presupuestaria por el Ministerio de Finanzas, el Poder Ejecutvo, a través de la Presidencia de la República, la envía a la Asamblea Nacional para su aprobación. La Legislatura podrá, de ser necesario, hacer observaciones y proponer alternatvas a la distribución de los recursos de ingresos y gastos por sectores, sin que altere el monto total de la Pro forma.

2. 4. EJECUCIÓN

2.1. Durante este etapa del ciclo presupuestario, todas las entdades del Sector Público ponen en práctca lo establecido en su presupuesto, es decir, utlizan los recursos aprobados y cumplen con todas las acciones destnadas a la utlización de los recursos humanos, materiales y fnancieros que les fueron asignados con el propósito de obtener bienes y servicios en la cantdad, calidad y tempo previstos

3. La Ejecución Presupuestaria

3.1. Presupuesto Inicial.- Es el monto que arranca o inicia el manejo fnanciero de una entdad, y que consttuye el valor aprobado por la Asamblea Nacional.

3.2. Presupuesto Codifcado.- Es el presupuesto inicial más las reformas realizadas a una fecha de corte durante la ejecución, resultado de una serie de modifcaciones realizadas como aumentos de ingresos, disminuciones, identfcación de recursos para gastos adicionales, etc.

3.3. Presupuesto Comprometdo.- Son los recursos comprometdos por el Estado a través de convenios y otros documentos legales, de tal forma que son exigibles en el corto y mediano plazo. Por ejemplo, el Ministerio de Transporte y Obras Públicas contrata a una empresa constructora privada para la construcción de una carretera determinada y suscribe un contrato, en donde consta un valor a pagar.

3.4. Presupuesto Devengado.- Es el monto de las obras, bienes o servicios tramitados por cada entdad, cuyo valor es una obligación de pago por la prestación efectva realizada. En el ejemplo anterior, la constructora entrega la obra públicao, a través de la construcción de la carretera.

3.5. Presupuesto Pagado.- Son los pagos efectvos realizados a los proveedores por los bienes o servicios adquiridos. Es la liquidación mediante un desembolso de dinero o transferencia realizado al proveedor que brindó el bien o servicio adquirido. La transferencia la realiza el Ministerio de Finanzas, previa la solicitud de la insttución que ha contratado al tercero.

4. 1. PROGRAMACIÓN

4.1. Es la primera fase del ciclo presupuestario, en donde se especifcan los objetvos y metas señalados en la planifcación del Estado e insttucional. Aquí las entdades defnen los programas, proyectos y actvidades a incorporar en el presupuesto.

4.2. ¿Cómo se hace la programación?

4.2.1. La Subsecretaria de Presupuesto del Ministerio de Finanzas

4.2.2. elabora las directrices presupuestarias, es decir, las condiciones en las cuales se analiza y se toma decisiones sobre los

4.2.3. posibles límites de ingresos y gastos. De similar manera en

4.2.4. esta etapa del ciclo se elabora los catálogos (listado de insttuciones, programas, proyectos) y clasifcadores (listado de

4.2.5. uso insttucional que especifca la gestón que se va a realizar

4.2.6. tanto de dónde proviene y hacia dónde irán esos recursos).