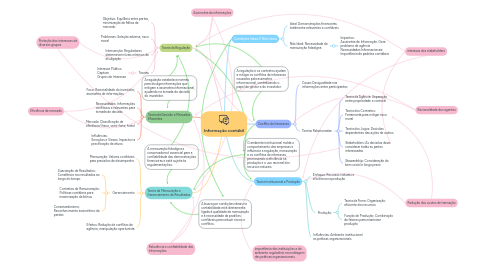

1. Teoria da Regulação

1.1. Objetivo: Equilíbrio entre partes, minimização de falhas de mercado

1.2. Problemas: Seleção adversa, risco moral

1.3. Intervenção: Reguladores determinam níveis mínimos de divulgação

1.4. Teorias

1.4.1. Interesse Público Captura Grupos de Interesse

2. Teoria da Decisão e Mercados Eficientes

2.1. Foco: Racionalidade do investidor, assimetria de informações

2.2. Necessidades: Informações confiáveis e relevantes para tomada de decisão

2.3. Mercado: Classificação de eficiência (fraco, semi-forte, forte)

2.4. Influências: Emoções e Vieses: Impacto na precificação de ativos

3. Teoria da Mensuração e Gerenciamento de Resultados

3.1. Mensuração: Valores confiáveis para previsões de desempenho

3.2. Gerenciamento

3.2.1. Suavização de Resultados: Constância nos resultados ao longo do tempo

3.2.2. Contratos de Remuneração: Políticas contábeis para maximização de bônus

3.2.3. Conservadorismo: Reconhecimento assimétrico de perdas

3.3. Efeitos: Redução de conflitos de agência, manipulação oportunista

4. Conflito de Interesses

4.1. Causa: Desigualdade nas informações entre participantes

4.2. Teorias Relacionadas:

4.2.1. Teoria da Agência: Separação entre propriedade e controle

4.2.2. Teoria dos Contratos: Ferramenta para mitigar risco moral

4.2.3. Teoria dos Jogos: Decisões dependentes das ações de outros

4.2.4. Stakeholders: As decisões deve considerar todas as partes interessadas

4.2.5. Stewardship: Consideração do bem social e longo prazo

5. Condições Ideais X Não Ideais

5.1. Ideal: Demonstrações financeiras totalmente relevantes e confiáveis

5.2. Não Ideal: Necessidade de mensuração fidedigna

5.2.1. Impactos: Assimetria de Informação: Gera problema de agência Necessidades Informacionais: Importância de padrões contábeis

6. Teoria Institucional e Produção

6.1. Enfoque: Recursos naturais e eficiência na produção

6.2. Influências: Ambiente institucional as práticas organizacionais

6.3. Produção

6.3.1. Teoria da Firma: Organização eficiente dos recursos

6.3.2. Função de Produção: Combinação de fatores para maximizar produção