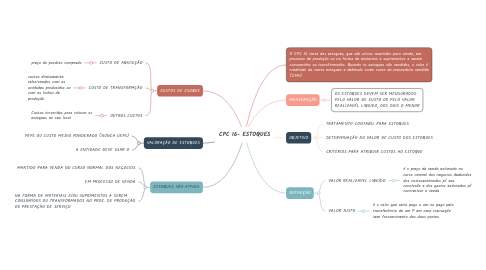

CPC 16- ESTOQUES

por Bruna arrua

1. CUSTOS DE ESOQUE

1.1. CUSTO DE AQUISIÇÃO

1.1.1. preço do produto comprado

1.2. CUSTO DE TRANSFORMÇÃO

1.2.1. custos diretamente relacionados com as unidades produzidas ou com as linhas de produção

1.3. OUTROS CUSTOS

1.3.1. Custos incorridos para colocar os estoques no seu local

2. VALORAÇÃO DE ESTOQUES

2.1. PEPS OU CUSTO MEDIO PONDERADO (NUNCA UEPS)

2.2. A ENTIDADE DEVE USAR O

3. ESTOQUES SÃO ATIVOS:

3.1. MANTIDO PARA VENDA NO CURSO NORMAL DOS NEGOCIOS

3.2. EM PROCESSO DE VENDA

3.3. NA FORMA DE MATERIAIS E/OU SUPRIMENTOS A SEREM CONSUMIDOS OU TRANSFORMADOS NO PROC. DE PRODUÇÃO OU PRESTAÇÃO DE SERVIÇO

4. O CPC 16 trata dos estoques, que são ativos mantidos para venda, em processo de produção ou na forma de materiais e suprimentos a serem consumidos ou transformados. Quando os estoques são vendidos, o valor é creditado da conta estoques e debitado como custo da mercadoria vendida (CMV)

5. MENSURAÇÃO

5.1. OS ESTOQUES DEVEM SER MENSURADOS PELO VALOR DE CUSTO OU PELO VALOR REALIZAVÉL LIQUIDO, DOS DOIS O MENOR

6. OBJETIVO

6.1. TRATAMENTO CONTABIL PARA ESTOQUES

6.2. DETERMINAÇÃO DO VALOR DE CUSTO DOS ESTOQUES

6.3. CRITERIOS PARA ATRIBUIR CUSTOS AO ESTOQUE

7. DEFINIÇÃO

7.1. VALOR REALIZAVEL LIQUÍDO

7.1.1. é o preço de venda estimado no curso normal dos negocios deduzidos dos custosestimados p/ sua conclusão e dos gastos estimados p/ concretizar a venda

7.2. VALOR JUSTO

7.2.1. é o valor que seria pago a um ou pago pela transferência de um P em uma transação sem favorecimento das duas partes